はじめに

前回は、アメリカのインフレや利上げによる金利高が一段落するのであれば、ドルはドル安に向かい、為替リスクが低減されるので新興国株・フロンティア投資に妙味があるという見方について紹介してきました。また、以下の2点について検証を行う必要があることを書きました。

- 過去の金利低下局面において、新興国・フロンティア国の通貨はドルに対して強さを示しているか

- 過去のドル安局面で、新興国・フロンティア国の株式はドル建てで高いリターンを出しているか

今回は、上に書いた2点について検証を進めていきたいと思います。

written by @raq_reezy

米国長期金利が低下すると新興国通貨に対してドル安となるのか

まずは、一点目の為替リスクの観点を確認しましょう。

過去の金利低下局面において、新興国・フロンティア国の通貨はドルに対して強さを示しているか

前回の記事で紹介した通り、米ドル指数自体は長期金利の低下を受けて、すでに下がり始めていることを書きました。

米ドル指数(2022年11月30日・Bloombergより)

では、適当に新興国やフロンティア諸国からピックアップして、為替を確認していきたいと思います。

まずは、主要な新興国であるインド、ブラジルを見ていきましょう。ロシアは戦争でめちゃめちゃなので省き、中国も人民元をドルに緩やかにペグする政策を取っているので省略します。

インドのルピー安は、以下の通りピークを超えており、米ドルがルピーに対して下落しはじめています。

インドルピー/米ドルの短期推移(2022年11月30日・Googleより)

一方、もう少し長期でみてみると、長期にわたって、インドのルピーは米ドルに対して下落を続けて(米ドルが上昇を続けて)います。また、2008年のリーマン・ショックや2020年のコロナショック前後をみてみると、アメリカがリセッションに向かう過程ではルピーが米ドルに対して上昇していますが、リセッション後には下落しています。

インドルピー/米ドルの長期推移(2022年11月30日・Googleより)

リセッション後は、アメリカが金融緩和をするのでルピーが上がりそうですが、リスクオフの局面ではインドから通貨を米ドルに戻すので、米ドルが上昇するのでしょう。これは少し意外でした。

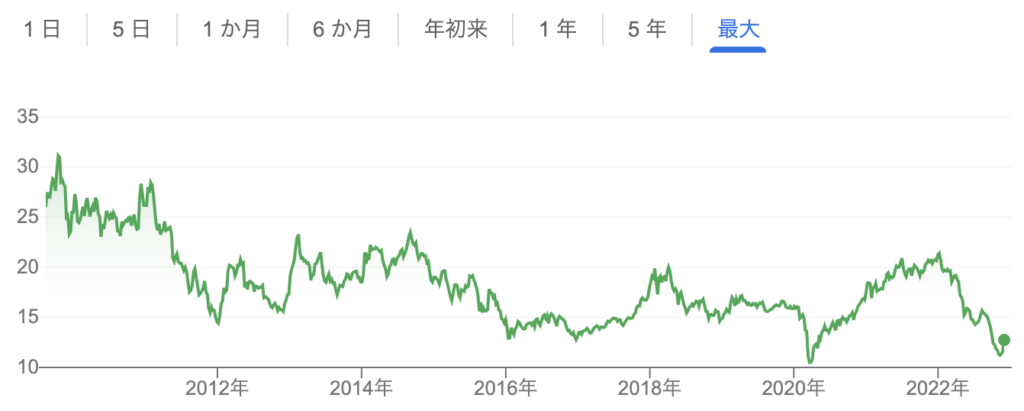

続いて、ブラジルも見てみると、ブラジルのレアルは1年前に比べて上昇しており(米ドルが下落しており)、直近も横ばいです。ブラジルは原油や鉄などを算出する資源国なので、コモディティの価格が上昇するインフレ局面で米ドルに対して強いのでしょう。

ブラジルレアル/米ドルの短期推移(2022年11月30日・Googleより)

続いて、長期の推移を見てみましょう。こちらも長期では米ドルに対して下落(米ドルが上昇)しています。

ブラジルレアル/米ドルの長期推移(2022年11月30日・Googleより)

また、リーマンショックや新型コロナショックを受けて、米ドルがレアルに対して上昇しているのも、インドルピーと同じです。アメリカの利上げが一段落するとドル安によって新興国通貨は一時的に上昇するものの、新興国通貨はその後にくるリセッションによるリスクオフに弱いようです。

続いて、フロンティア市場のベトナムやルーマニアを見てみましょう。

まずは、ベトナムのドンですが、リーマンショック後は下落(米ドルが上昇)しているものの、新型コロナショックの後は米ドルに対して上昇(米ドルが下落)しています。

ベトナムドン/米ドルの長期推移(2022年11月30日・Googleより)

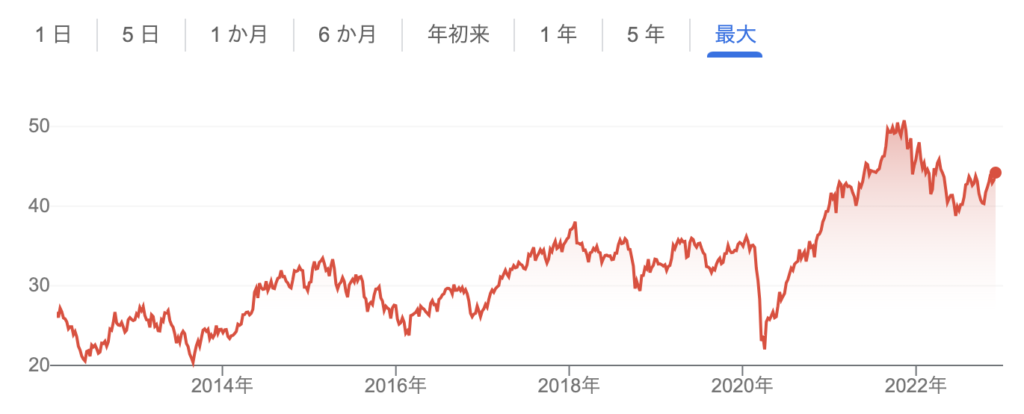

続いて、ルーマニアのレウですが、こちらもリーマンショック時は米ドルに対して下落していたものの、新型コロナショック後は米ドルに対して上昇しています。

ルーマニアレウ/米ドルの長期推移(2022年11月30日・Googleより)

フロンティア国の通貨は、景気後退時において、必ずしもリスクオフで売られるとは限らないようです。

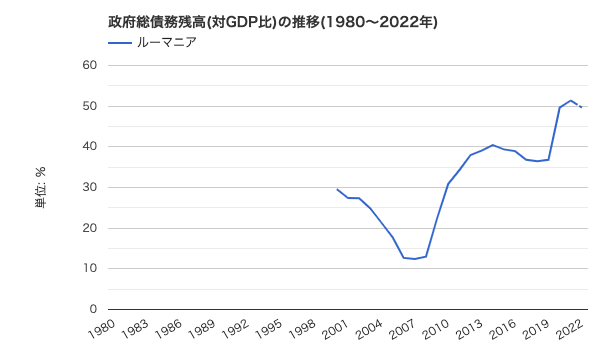

この違いには、政府債務の対GDP比が影響している可能性もあります。インドやブラジルといった新興国ではGDPに対する政府債務が大きいのに対して、ベトナムやルーマニアは政府債務がGDPに対して低めに抑えられています。

インド政府債務の対GDP比(世界経済のネタ帳より)

ブラジル政府債務の対GDP比(世界経済のネタ帳より)

ベトナム政府債務の対GDP比(世界経済のネタ帳より)

ルーマニア政府債務の対GDP比(世界経済のネタ帳より)

この辺りは、またさらに深掘りしたいと思いますが、一旦のまとめとしては、以下のようなことが言えそうです。

- 基本的に新興国やフロンティア国の通貨はドルに対して長期で下落を続けている

- ドル安局面ではドルへの下落は相対的に弱まるが、景気後退局面では新興国通貨はリスクオフによってドル高になることがある

- フロンティア国の通貨は新興国通貨に比べてリスクオフ局面でドル高になるとは限らず、これは政府債務の健全性などが背景にあるかもしれない

新興国・フロンティア株はドル安局面で上昇するのか

まずはブラジル株(ドル建て)を見てみると、ドルがレアルに対して下落した期間(2003年〜2008年)や安定していた期間(2016年〜2017年)において、ブラジル株はドル建てでリターンを出しています。やはり為替がドル安にふれる時期はリターンが出やすいのは確かなようです。

ブラジル株ETF(EWZ)の長期推移(Googleより)

この傾向は、他の国においてもみられます。

インド株ETF(INDA)の長期推移(Googleより)

ベトナム株ETF(VNM)の長期推移(Googleより)

結論

2回に渡って、ドル安局面における新興国株・フロンティア国投資の妙味を検証してきました。

結果としては、景気後退期を除いて、ドル安局面では為替で有利になりやすく、投資利益は出やすいようです。とはいえ、ドル安局面で為替が有利になるかどうかは国ごとの個別要因も大きく、新興国・フロンティア国投資というのは、「ドル安局面で為替が有利でリターンが出る」と一般的に言われているほどシンプルなものではないということは言えるでしょう。

むしろ、正直な感想としては「新興国・フロンティア国」と括れるようなものとは言い難い、という方が感触に近いです。今回はやや匙を投げたような結論となってしまいましたが、新興国・フロンティア国投資ブームが来る可能性を考えて、今後時間をとって、さらに細かく把握していきたいと思います。

![Mini Album] RAq – “Das Man's Escape” – RAq 公式サイト](https://raq-official.com/wp-content/uploads/2022/10/dasmansescapepng-768x768.png)

コメントを残す