はじめに

アメリカでは、昨年からインフレとの戦いが相場のテーマになっており、利上げによって株価が暴落しています。今年は、日本でもインフレがテーマになるだろうと書きました。

一方、中国では全然違う動きが展開しているため、こちらをまとめておきたいと思います。

written by @raq_reezy

中国を苦しめる2つの不況

いま中国の経済は、以下の2つの理由で、大きく傷ついています。

- 不動産バブルの崩壊

- ゼロコロナ政策

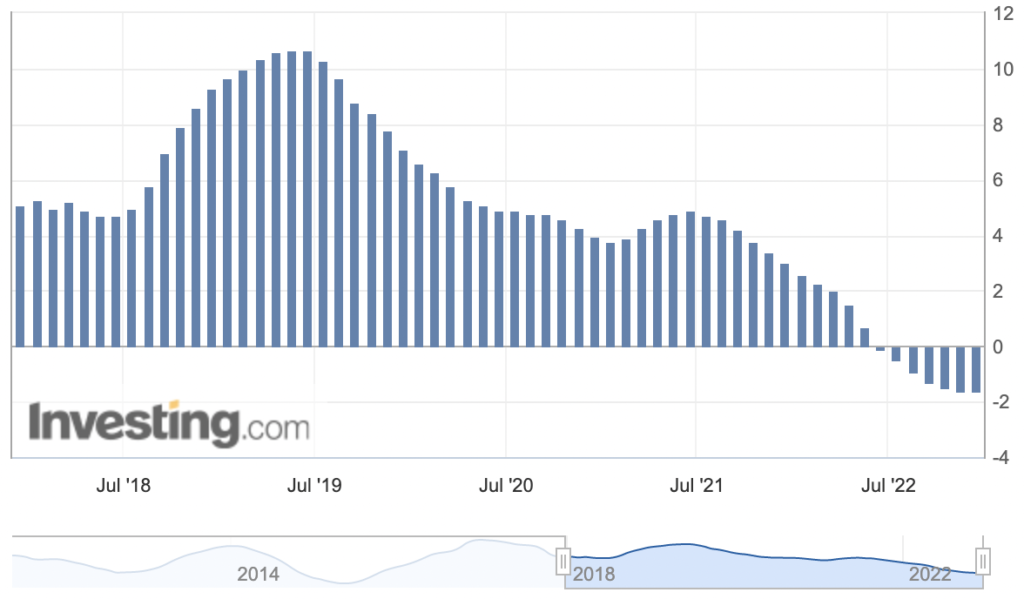

前者は、住宅価格の高騰を抑えるために、中国政府が2020年夏に融資規制が敷いたことで不動産バブルが崩壊しました。住宅価格の上昇率は2019年後半から低下しはじめ、2022年にはついにマイナス、つまり不動産価格が下落する状態に入っています。

中国不動産価格指数(前年比・2022年12月)

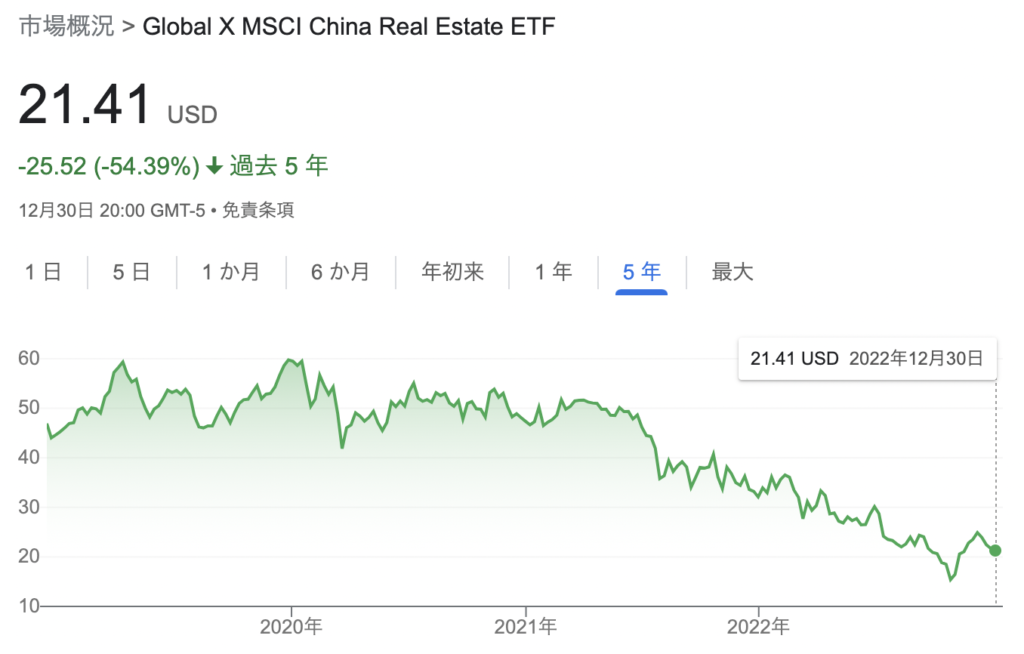

中国の不動産企業の株価も2020年をピークに下落を続けており、株価は3分の1程度にまで落ちています。

中国不動産株ETF(2022年12月31日)

さらに、2022年に入って中国では新型コロナが大流行しており、ワクチン接種率が低いことから、ロックダウンで経済がストップしています。結果、2020年のGDP予想は大きく引き下げられていました。

不動産バブル崩壊後の金融財政緩和はテック株の黄金期

こうした不況要因を受けて、中国の中央銀行は2022年の11月から金融緩和を開始しました。具体的には、準備預金率を0.25%引き下げて、さらに10兆円規模の金融緩和を行いました。さらに、2022年の3月には財政出動を開始し、さらに2023年にも再度大規模な財政出動を行うことを表明しています。

通常、不動産バブルが崩壊したあとには、大規模な金融緩和が行われますが、それはテック株の黄金期につながることが多いです。例えば、サブプライムローン問題がリーマンショックに繋がった後、2008年から始まった大規模な金融緩和は、GoogleやAmazon等のビッグテック株やスタートアップの大流行に繋がりました。日本でもバブルが1990年頃に崩壊したのち、2000年代の前半にはライブドアブームなどの新興テック株の相場がありました。

素直に考えるのであれば、中国においても金融財政緩和がテック株の相場につながる可能性があります。実際、それを見越したように、中国のテック株ETFは2021年以降の長いベア相場から反発を始めているようにも見えます。

中国テック株ETF(2022年12月31日)

中国株ならではのリスクが大きい

金融引き締めを続けているアメリカや、これから金融引き締めに入る可能性が高い日本のテック株には、引き続き、逆風が吹くであろうことを考えると、中国のテック株は投資妙味があるといえるでしょう。

一方、中国株ならではのリスクもたくさんあります。

- 中国政府が共同富裕といった社会主義的な概念を押し出しており、テック株の利益が株主のものであるか不透明である

- アメリカとの緊張関係によって、最先端の半導体などの供給が絞られて、事業推進に影響をきたす可能性がある

- 台湾との戦争などの地政学リスクがある

結論

金融緩和は素直に考えると中国テック株にポジティブであり、投資対象を探すのが難しい環境においては妙味がありますが、中国ならではのリスクがあまりにも多いことを考えると、取引する場合でも、長期投資というよりは短期でトレードをして、こまめに利益を確定していくことが望ましいでしょう。

現時点では、個人的には中国テック株に投資をする予定はありませんが、他の投資対象が思ったよりリターンを期待できない場合には、中国テック株の選択肢のひとつとして頭の片隅に置いておきたいと思います。

![Mini Album] RAq – “Das Man's Escape” – RAq 公式サイト](https://raq-official.com/wp-content/uploads/2022/10/dasmansescapepng-768x768.png)

コメントを残す