はじめに

今回は、日本の金融緩和の出口戦略を考えるとともに、マーケットへの影響などを書いていきます。

written by @raq_reezy

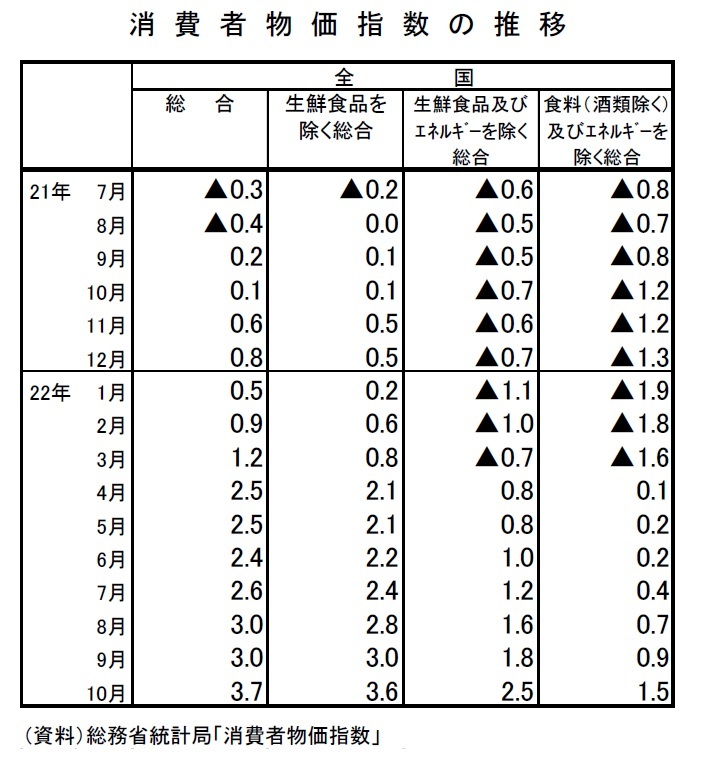

消費者物価指数(生鮮食品及びエネルギー除く)はすでに2%を超えている

まず最初に日本の消費者物価指数を確認しておきましょう。

ニッセイ基礎研究所より

海外でコアインフレ率と呼ばれるものは生鮮食品とエネルギーを除いた値で、前年比+2.5%となっています。前年が新型コロナの影響で-0.7%であるため、少し下駄を履いた状態ではありますが、目標としていた2%のインフレ率は一時的に達成したことになります。

さて、今後このインフレ率が継続・拡大するか、それとも再度デフレ傾向に戻ってしまうかですが、まだ日本の経済はフルオープンではなく、中国からのインバウンド再開などが将来存在することも考えると、長期的にインフレ率が2%を超えてくることは十分に考えられるでしょう。

日本の金融緩和の出口戦略を考える

インフレ率2%が達成されたことで、日銀は徐々に金融緩和の出口を探っていくことになります。

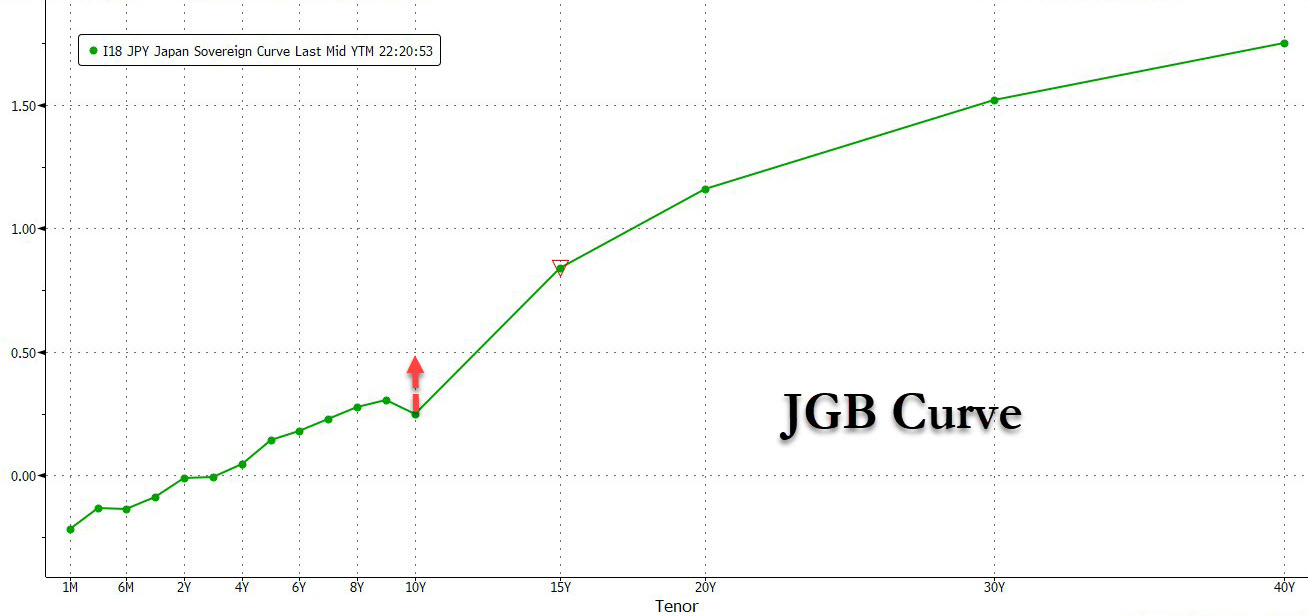

最初に行われたのがイールドカーブ・コントロールの微修正で、10年国債において許容する金利上限を0.25%から0.5%まで引き上げました。言い換えると、これまでは10年国債の金利が0.25%を超えそうであれば全て日銀が買い取って0.25%に維持してきたわけですが、今後は0.5%を超えてくる場合のみ日銀が買い取ることになります。

今回のイールドカーブ・コントロールを微修正した理由として、黒田総裁はイールドカーブの歪みを上げています。日銀は10年国債金利の上限を0.25%と定めて、国債の買い入れを行なっていましたが、市場は8年や12年といった日銀の買わない国債を売ってきました。結果、残りの年限が8年や12年の国債の金利は0.25%を超えているのに、10年国債の金利だけが0.25%に押しとどめられて凹んでいるようなイールドカーブになってしまっていたのです。

ゼロヘッジジャパンより

現状では、長期金利は0.5%まで金利が上がることはなく約0.4%で落ち着いていますが、今回、市場に催促された場合はイールドカーブ・コントロールを修正するという前例が作られたことになります。例えば、残り年月が8年の国債と11年の国債が0.5%を超えてきた場合には、日銀は10年国債の上限金利0.5%をさらに引き上げることを余儀なくされるでしょう。

これは名ばかりのイールドカーブ・コントロールであり、実質的にはイールドカーブ・コントロールの終了を意味しているといえます。また、上限金利を引き上げることで、日銀が金利を維持するために買い入れる国債の量は減るため、テーパリングのようなものであるという解釈もできます。

また、さらにインフレが加速して引き締めが必要になった場合は、超短期金利側の金融政策も正常化が行われるでしょう。具体的には、まずマイナス金利政策を終了して、徐々に利上げを行うことになります。そして、最後には国債およびETFを市場に売り戻すというQTもあります。さらに、日本の場合は、GDPに対する負債の金額がアメリカや欧米と比べても非常に多いため、金融政策だけでなく、増税などの財政政策によってインフレを抑える可能性も十分にありえるでしょう。

金融緩和が終了する場合の市場への影響

金融緩和が終了する場合の市場への影響は基本的にはネガティブだと思います。これは今年アメリカで株や債券が売られたことと同じで、金融引き締めは資産価格に悪影響を与えるからです。日本のインフレが加速するようであれば、利上げが意識されるため、負の側面が強く出るでしょう。この場合には、債券のショートが良いと思います。

一方で、インフレが2%程度の緩やかなものに落ち着くのであれば、円安のリスクがなくなることで、海外投資家からすると日本に投資しやすくなるというメリットの方が強く出てくるかもしれません。その場合、金融緩和の終了や円安解消の悪影響を受けにくい一部の日本企業には海外投資家の買いが入ってくる可能性もあります。

具体的には、銀行株や電力・ガス株などが考えられます。銀行株は金利上昇による収益改善の恩恵を受ける可能性があり、電力・ガス会社のようなユーティリティセクターは円高によるエネルギー調達コスト減少の恩恵を受ける可能性があります。ユーティリティセクターは、今年の金融引き締め下のアメリカにおいても、ほぼ横ばいで推移しており、株価下落を免れていることから、金融引き締めへの強さが伺えます。

XLUチャート(2022年12月20日)

結論

今回は、ざっくりと日銀金融緩和の出口戦略とその影響について見てきました。

現在、僕は国内銀行株のロングポジションを立てています。

次に、円高になることを考えて、ドルを円に戻しておくことが考えられるでしょう。来年、日本のインフレが加速する一方で、アメリカがリセッション入りした場合には、ドル円が急激に円高にふれる可能性もあります。アメリカのリセッション入りに先立って、米国株を売り、円に戻しておくと良さそうです。

僕のメインシナリオは、年内はアメリカの金利低下を債券や株で取りに行き、アメリカのリセッションを意識するのは年明けからで良いだろうとしていました。しかし、日銀の金融緩和終了に向けた動きによって円高ドル安のリスクが強まったことを考えると、一部のポジション整理を年内に済ませておいても良いかもしれないと思い始めています。

![Mini Album] RAq – “Das Man's Escape” – RAq 公式サイト](https://raq-official.com/wp-content/uploads/2022/10/dasmansescapepng-768x768.png)

コメントを残す