最近は、米国の経済状況の展開が目まぐるしいため、本ニュースレターにおいても、言っていることが変わったり、一貫性に欠けてしまっている部分もあるかと思います。

これは実際に経済環境の移り変わりがあることなので、仕方のないことでもありますが、やはり少し遠くを見て、しっかりとした考えを持ってトレードをするのが理想です。

そこで、今回は、直近の経済状況や市場の反応を振り返りつつ、今後のシナリオを改めて整理しておきたいと思います。

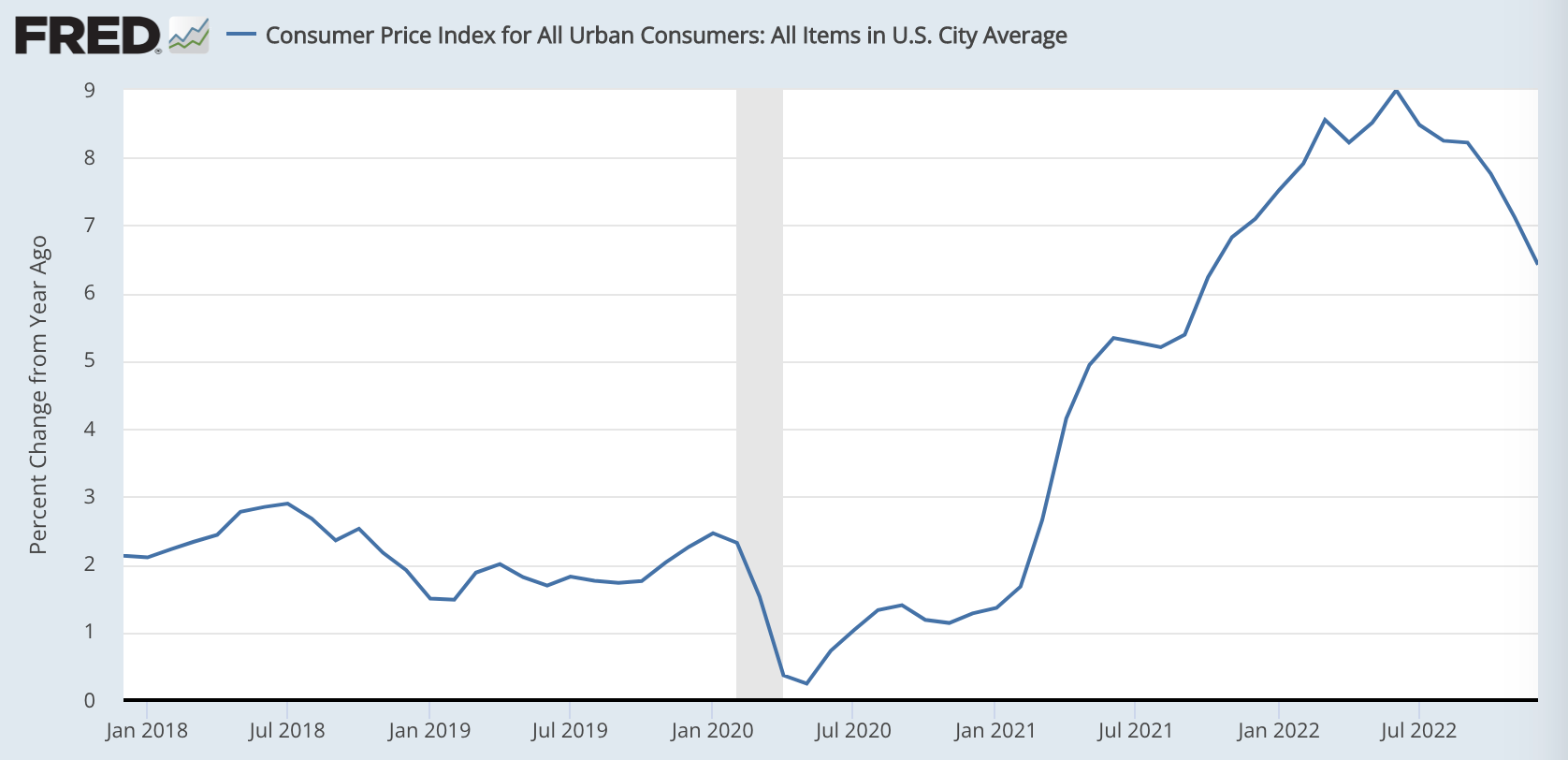

昨年後半から低下を続けた米国インフレ率

まず、こちらは何度も書いていますが、昨年の7月をピークに米国のインフレ率は低下を続けています。

こうしたインフレ率の低下を折り込むかたちで、米国債の金利が低下してきたのが、昨年10月以降の金融市場でした。

また、金融市場は一時は、インフレ率の低下を背景とした金利低下に加えて、その後の景気後退まで意識しはじめていました。

- ガンドラック氏:FEDが何と言おうとFF金利は5%を超えない

- ガンドラック氏:アメリカのインフレ率は5月に4%まで下がり、債券市場はその後のデフレを意識している

- インフレ減速を示した12月米国PPIと景気後退を意識し始めた株式市場

米国経済の強さを示す経済指標

しかし、1月の終わり頃から、米国GDPや2月発表の米国雇用統計など、米国経済がまだまだ強いことを示す経済指標が相次いでいます。特に雇用統計は予想を大幅に上回り、市場に衝撃を与えました。

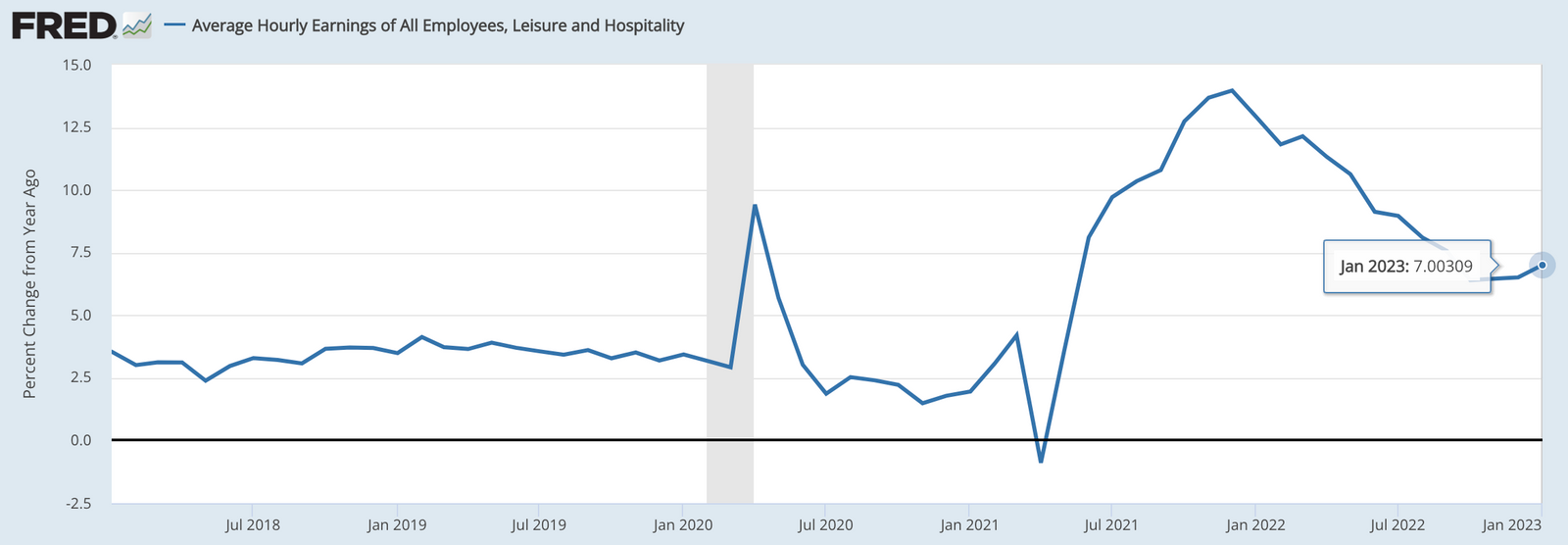

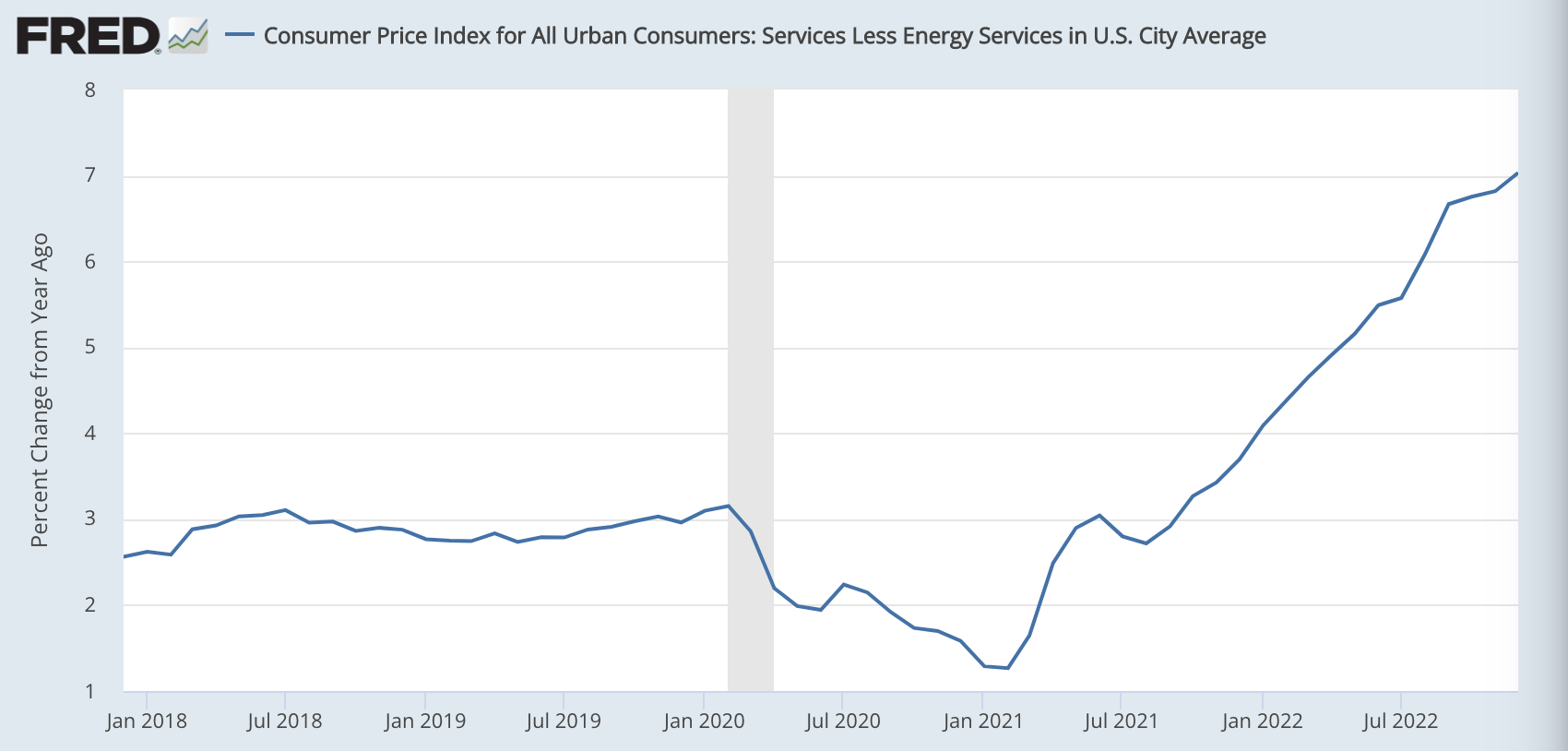

賃金インフレについては、金融やITなどの高給な領域でリストラが進んでいるため、全体としては上昇率が低下しているものの、サービス業の賃金には再加速の兆候が見られます。また、それを受けるような形で、サービス業においてはインフレは未だに加速しています。

全体のインフレ率が低下し、景気後退を感じさせる指標もある中で、こうした強い経済指標も出てくることで、米国経済の先行きは不透明さが増しているのは、元米国財務長官でマクロ経済学者のサマーズ氏も述べている通りです。

インフレと金融引き締めの長期化が目先のテーマか

さて、こうした賃金やサービス業のインフレ加速が続けば、原油価格や不動産価格にも影響を与え、再度全体のインフレ率が加速しはじめる可能性があります。そのため、雇用の強さが収まってこない限り、まだ金融の引き締めを続ける必要があるというのがFEDのパウエル議長の見解であり、コンセンサスにもなりつつあります。

これまで3ヶ月ほど、株式市場や債券市場は「インフレ率の低下による金利低下」というストーリーで上昇を続けてきたので、上のようなコンセンサスが出来上がる過程では調整局面を迎える可能性があります。

金融市場はまだまだ金余りのため、ニュースを良い方にとって価格を上げていこうとしがちな傾向が見られます。しかし、米国株は年初来で随分とあがってきたので、このままのペースだとすぐに割高水準に達してしまうとガンドラック氏は指摘していました。この辺りで調整を挟んだとしてもおかしくはないでしょう。

そのため、目先は米国債のポジションは維持しつつ、株式のポジションは減らしています。

インフレや金融引き締めが長期化する中で、どうして債券ポジションを削らないのかというと、現時点では、景気後退を視界から外すべきではないと考えているからです。これについては後述します。

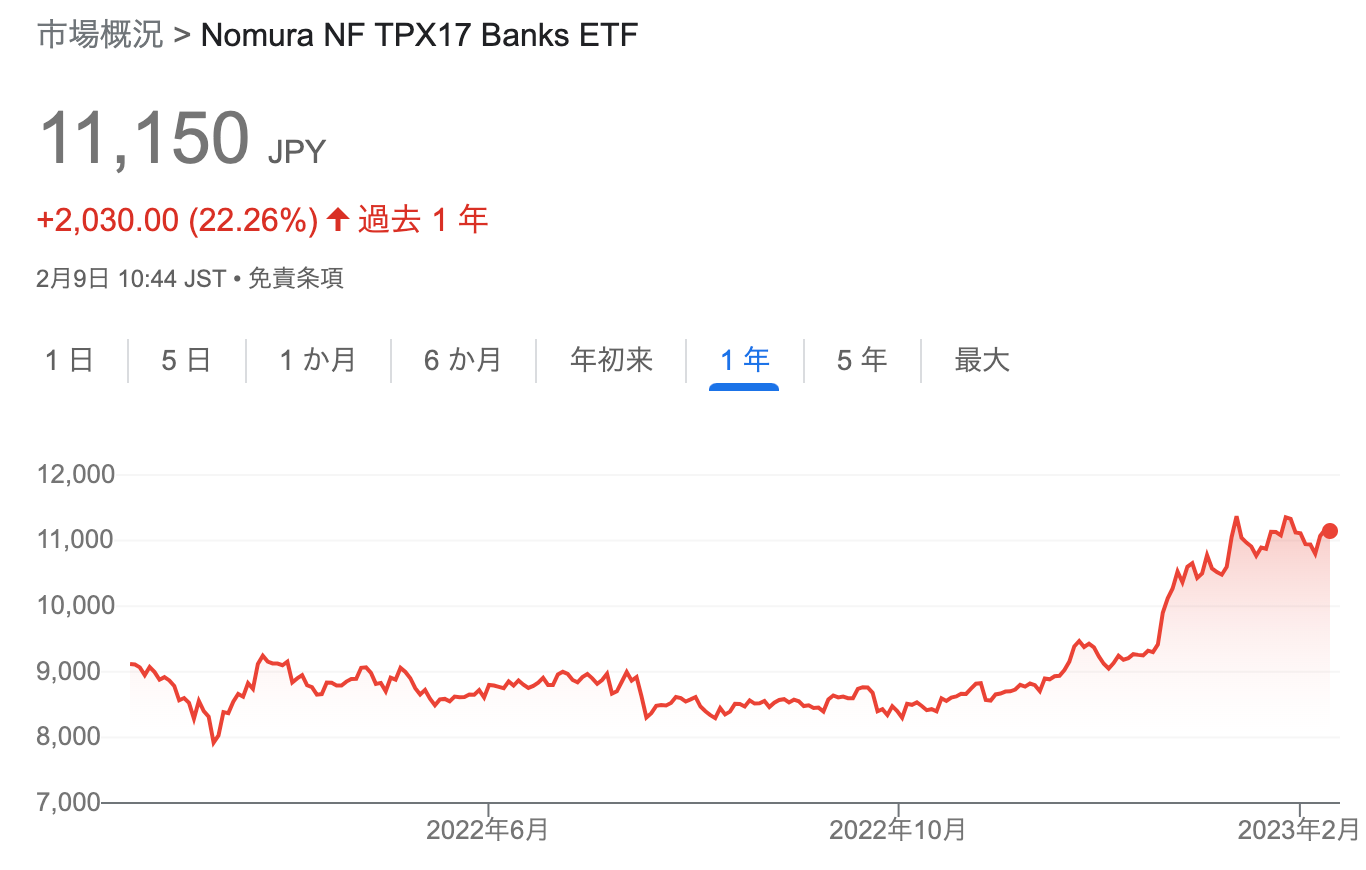

また、米国のインフレや金利上昇が懸念される中で、為替も調整する形で、ドル高への揺り戻しが起きています。

ドル高(円安)は、昨年さんざん日本人が味わったように、輸入物価の上昇につながるため、直近は日本でもインフレが意識されるでしょう。そのため、国内銀行株のロングポジションも維持しています。

景気後退は依然として意識すべき

さて、上で述べたように雇用や米国経済の強さが見られる中で、投資家や経済学者の間では「ソフトランディングが可能かもしれない」という見方が少しずつ広まっているようにも思います。

米国経済が強いままでソフトランディングするのであれば、インフレや金融引き締め対策で株式を減らすのではなく、債券を減らす方が合理的でしょう。しかし、個人的には景気後退リスクは、引き続き、意識すべきだと考えています。

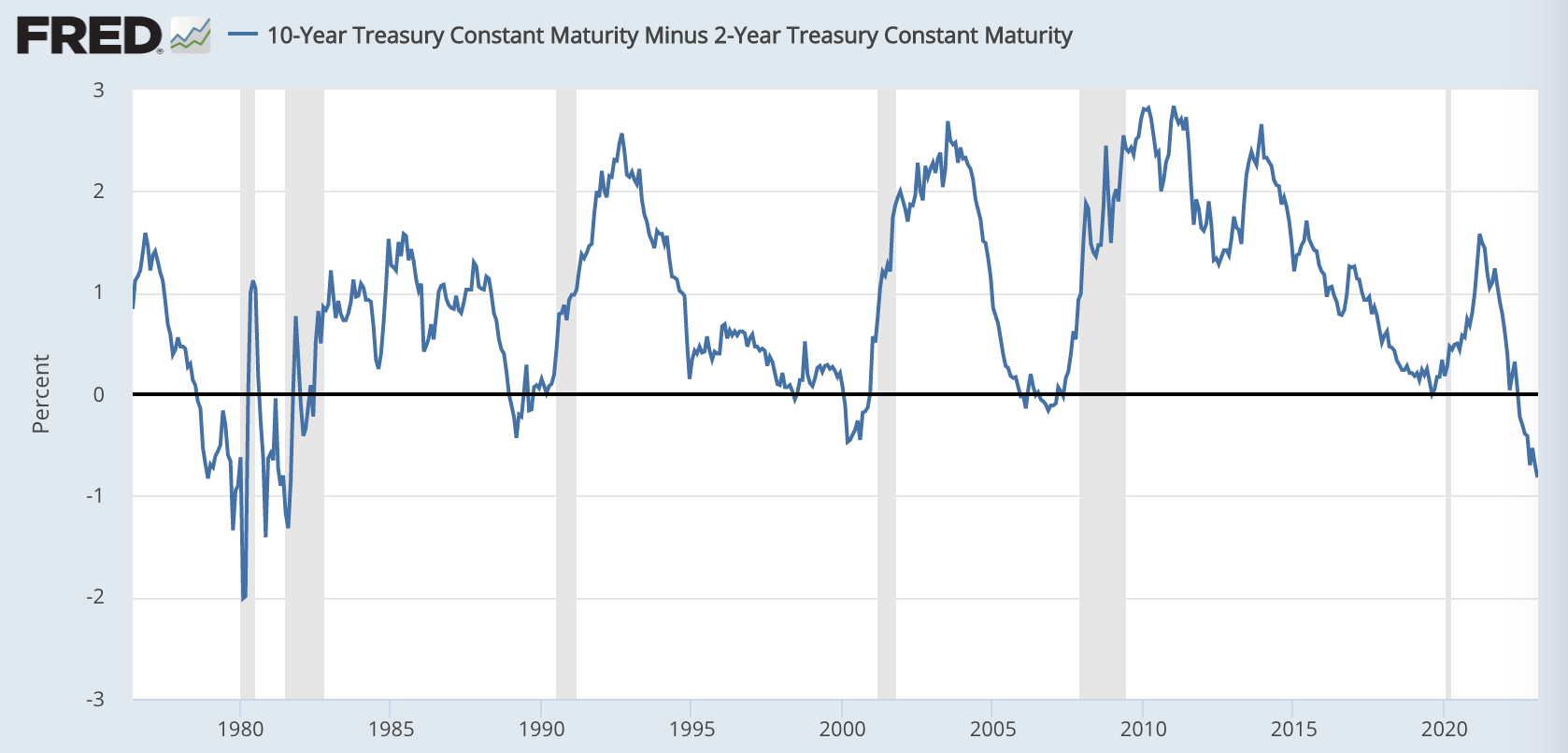

典型的な景気後退の前兆として知られる逆イールドは継続しています。これは短期金利の方が長期金利よりも高いというもので、現在よりも将来の方が景気が悪くなることを示唆しています。以下のグラフでは、逆イールドのあとには景気後退(グレー部分)が訪れていることが分かります。

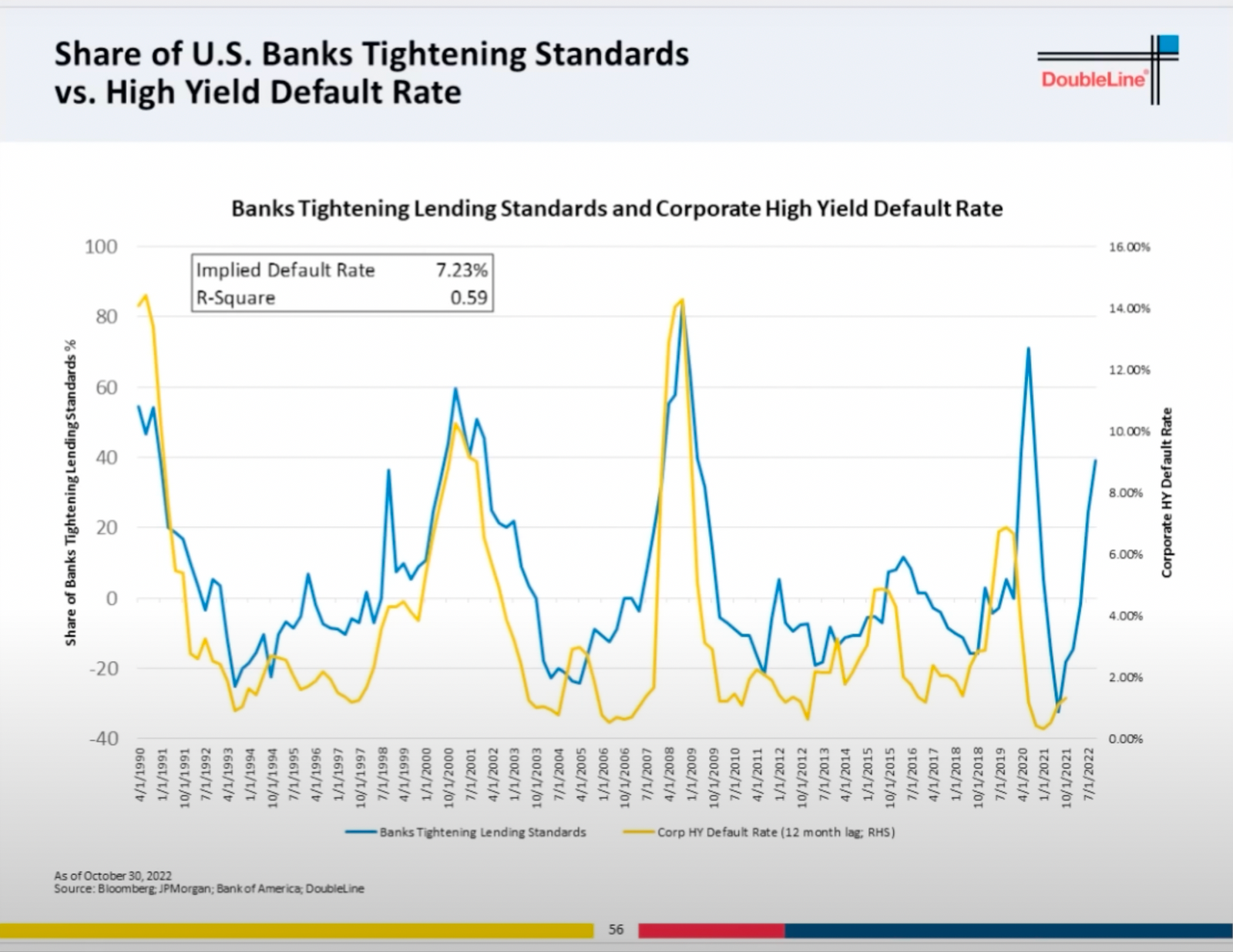

ガンドラック氏が示した景気後退の前兆を示す指標としては、銀行の融資審査基準の引き締め率もあります。

また、FEDが雇用が強い限りインフレを警戒して金融引き締めを続けるということは、逆をいえば、金融引き締めが終わるときは、雇用が弱くなったときだということです。雇用は悪くなり始めると、一気に悪化することが知られており、FEDが年末数値として予想する失業率4.6%が実現すれば、景気後退は確実になるというのが、これまたガンドラック氏の見方です。

結論

以上を踏まえて、直近は株式ロングのエクスポージャーを減らすことで、インフレ・金融引き締めの長期化に対する調整リスクに備えていますが、長期では景気後退リスクを引き続き意識して、米国債のロングを続けています。

もしも、目先調整があって金利が上昇した場合には、米国債に加えて、投資適格社債等にも投資を検討したいと思っています。長期の投資適格社債に投資するバンガードETFの$VCLTは、配当利回りが直近4.2%あります。将来的な金利低下によるキャピタルゲインの余地も考えると、株式をアウトパフォームする可能性は十分にあります。格付けはAとBBBが大半で、ハイイールド債のように景気後退時のデフォルトリスクも少ないです。

整理すると、以下のようになります。

- 米国経済の先行きが不透明な今は調整に備えて株式ポジションを減らして、全体としてポートフォリオを小さくする

- 景気後退は引き続き意識するので、米国債や投資適格社債を選好する

- 調整の過程で金利が上昇すれば、米国投資適格社債への投資を検討する

この方針におけるリスクは、以下のようになります。

- インフレが大きく再加速した場合、債券のロングポジションによる損失を被る

- 米国がソフトランディングに成功する場合、株式の上昇チャンスを取り逃がす

この辺りはサブシナリオとして、経済状況をウォッチしつつ柔軟に対処したいと思います。まだマネーサプライがそこまで減っていないため(詳細な説明は省きますが)、この2つのサブシナリオだと、どちらかといえば前者を警戒しており、もしも対応する場合は、債券を少し減らすことに加えて、株式のショートを増やすことが対策になると考えています。

![Mini Album] RAq – “Das Man's Escape” – RAq 公式サイト](https://raq-official.com/wp-content/uploads/2022/10/dasmansescapepng-768x768.png)

コメントを残す