はじめに

12月13日に米国の11月消費者物価指数が発表されました。予想値は前年比+7.3%でしたが、これを下回る前年比+7.1%で、インフレ率が順調に低下していることが確認されました。

インフレ率が順調に下がっていることを受けて、FEDは利上げペースを鈍化させるでしょう。株式や債券はそれを織り込んで上昇しています。

written by @raq_reezy

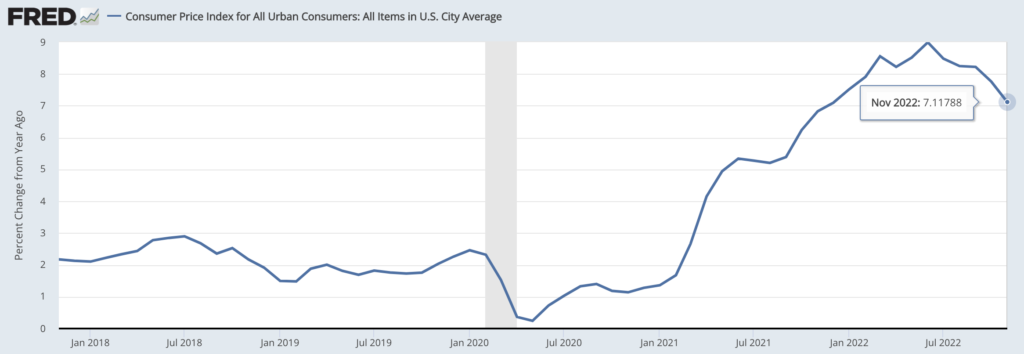

米国消費者物価指数(CPI)は前年比+7.1%

まずは全体の推移を確認しておきましょう。

2022年12月発表の米国消費者物価指数(CPI)

新型コロナ下にお金を印刷しすぎたために2021年から加速したインフレですが、今年の6月をピークにインフレ率は低下しており、最新の数値では前年比+7.1%まで下がりました。前月の+7.7%からは0.6ポイント低下しました。予想値の+7.3%を下回ったことは、市場予想以上のペースでインフレを抑えることに成功していることを示しています。

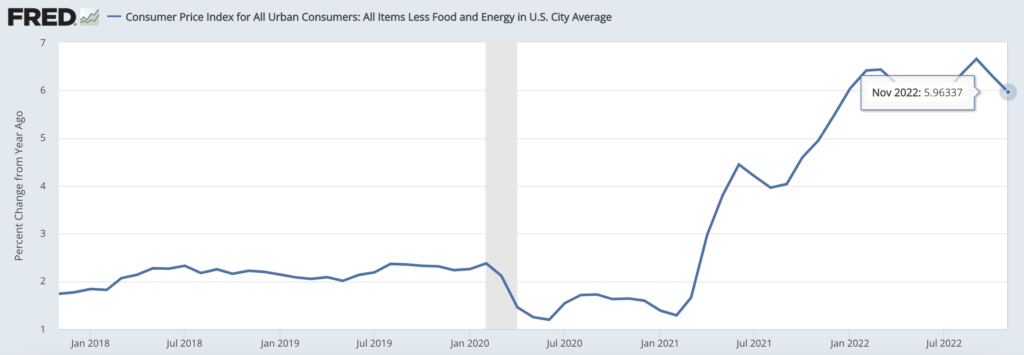

また、価格変動しやすい食品とエネルギーを除いたコアインフレ率も確認しておきましょう。

2022年12月発表の米国消費者物価指数コア(CPIコア)

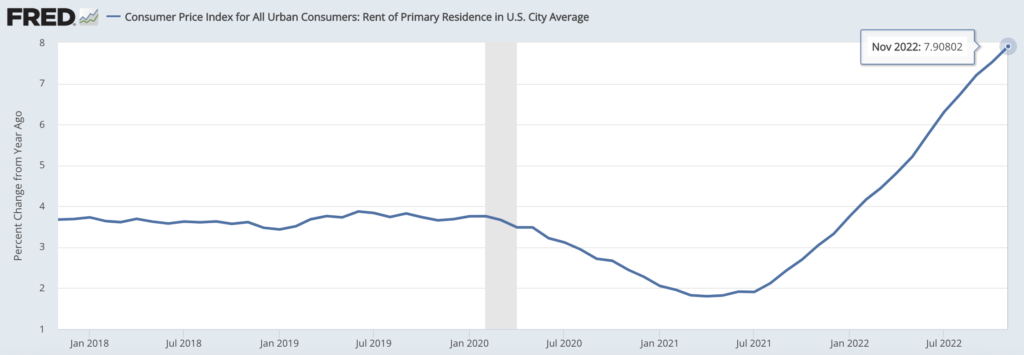

こちらは前年比+5.9%で横ばいとなっています。前回の雇用統計では賃金の上昇率も+5.1%であったため、前年比+5%台でインフレ率や賃金上昇率が下げ止まりをみせることが予想されます。また、家賃はまだ下落に転じていないため、(不動産市況が冷え込んでいるので、いずれ下落に転じると思いますが)家賃が下落に転じることも必要でしょう。

2022年12月発表の米国消費者物価指数(家賃)

FEDとしてはすぐに2%とは言わないまでも、まずは3%〜4%台へとインフレ率を下げたいでしょうから、利上げペースが緩やかになるとしても、まだまだインフレとの戦い自体は続くことになります。とはいえ、雇用統計の強さが「インフレ率が再加速するのでは」と市場をヒヤっとさせたことを考えると、今回インフレ率が順調に低下したことは市場に安心感を与えると思います。

長期金利は再び3.4%台へと低下

今回のCPIを受けて、FEDは金融の引き締めペースを緩やかにすることが想定されるため、長期金利は再び3.4%台まで低下しています。

米国10年債金利(2022年12月13日)

また、米国の長期金利低下を受けて、ドル円も円高に振れています。

ドル円(2022年12月13日)

結論

順調にインフレ率が低下していることが確認できたので、メインシナリオ通り、インフレ率の低下と金利上昇の一服というメインシナリオを維持して、債券や株式、新興国株の保有を続けられると思います。

![Mini Album] RAq – “Das Man's Escape” – RAq 公式サイト](https://raq-official.com/wp-content/uploads/2022/10/dasmansescapepng-768x768.png)

コメントを残す