新債券王と呼ばれるジェフリー・ガンドラック氏のポッドキャストから、彼のマクロ観を紹介します。

written by @raq_reezy

インフレ率の低下はマイナスまで突き抜ける

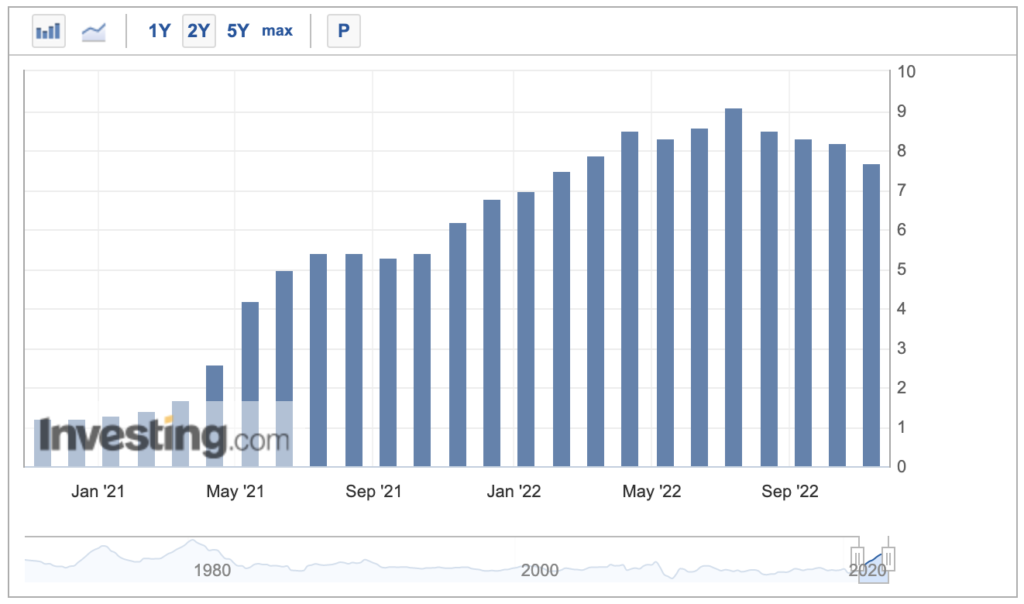

アメリカのインフレ率の上昇はピークを超えたであろうことは、以前にデータを確認しながら説明しました。

以下、消費者物価指数(CPI)の推移だけ再掲しておきますが、中古住宅販売件数や賃金をみても上昇率は下がってきていることが伺えます。

米国CPI(消費者物価指数):2022年11月

つまり、今年吹き荒れた「インフレは止まらないのでは?」という心配は一旦は消え去りつつあるわけです。

では、このインフレ率の低下はいつまで続くのでしょうか。ガンドラック氏の見方は「FEDがインフレ率2%を目標に引き締めを行うのであれば、マイナスまで突き抜ける」というものです。

最も興味深く、アナリストや債券マーケットがFF金利とインフレ率について大きく間違っていると今思うのは、彼らがインフレ率が2%まで急激に下がると考えていることだ。FEDが過剰にアグレッシブであればインフレ率が2%まで下がりうるが、みんなが間違っていると思うのは、市場のコンセンサスはインフレ率が2%まで下がって、そこで立ち止まって横ばいになることを織り込んでいる点だ。

彼の主張は、今のインフレ率から急激に2%まで下がれば、そこでインフレ率の低下が止まることはなく、さらに下まで突き抜けるということです。

ここ1年間のFEDの手綱捌きをみれば、彼らが思い通りにインフレ率をコントロールできないことは一目瞭然です。思い返してほしいのですが、そもそもFEDはインフレ率はピークで9%まで誘導したかったわけではありません。新型コロナ後にインフレ率を0%から2%に向けて上げる過程で、手綱捌きに失敗して9%まで暴騰させてしまったのです。

(コロナ後)FEDはインフレ率を4%に誘導したかったのだと思う。しかし、その代わりに手にしたのはインフレ率は9.1%だった。つまり、インフレ率は誘導目標から5%ほどオーバーシュートしたということだ。次は、8%や9%から2%まで下がって、そこで魔法のように立ち止まると思っている。9%から2%まで、インフレ率が7%も下がるのであれば、どういう論理によって、そこで止まると言えるのだろうか。

(中略)

次の1年ちょっとでインフレ率が2%まで低下すると市場は織り込んでいるが、それだけの経済的な問題やデフレ要因のモメンタムがあれば、インフレ率はマイナスにまで突き抜けるだろう。

つまり、インフレ率が急激に2%まで下がってピタっと止まることはありえないので、以下のいずれかであると想定され、今の債券市場は間違った将来を織り込んでいるというわけです。

- インフレ率は急激に2%まで低下して、そのままの勢いでとんでもない不景気に突入する

- インフレ率の下がり方はもっと緩やかになる

僕個人は、直近のFEDのトーンダウンを考えても、2になる可能性の方が高いと考えています。

債券に強気転換したガンドラック氏

2022年の年初時点では、米国10年債は割高な株式よりもさらに高い状態で、債券に対しては弱気だったというガンドラック氏ですが、米国10年債金利は一時的に4%に達しており、さらに米国債とハイイールド債のスプレッドも開いていることから、バリュエーションの割高さは解消されており、債券全般については強気の見方を示しています。

米国10年金利(2022年11月25日)

ガンドラック氏は景気については好転する要素が見当たらないとしており、これも債券を選好する理由となっています。

私は今の米国経済に上昇すると期待できる要素がひとつも見当たらない。人々がもっとUBERに乗るとは思えないし、新型コロナの反動での旅行も2022年の夏に済んでしまった。しかも、彼らはお金を借りてそれを行った。大人のうち65%が米国経済は悪い方へ向かっているという調査があるが何も不思議ではない。(中略)民主党支持者でさえ51%が米国経済は悪い方へ向かっていると言っている。

ハイイールド債に妙味

債券に強気なガンドラック氏ですが、投資先としては国債に加えて、ハイイールド債券を薦めています。

私は、リスク市場やクレジット市場の一部に妙味を感じている。トリプルC格付けの社債は好きではないが、シングルBやダブルB格付けのポートフォリオは、リスク管理がしっかりとされていれば、今後数年に渡って年率8%〜12%のリターンを生み出すだろう。これは(今後数年の)株式では考えにくいリターンだ。しかし、そうしたクレジットリスクを取るのであれば、必ず長期国債を保有しているべきだ。

結論

ガンドラック氏の見方に従えば、FEDが利上げを続けようが止めようが、長期国債の金利上昇はピークを超えたと言えます。

利上げを続ければ、不況が意識されて長期国債は買われます。利上げを止めれば、そこから景気が再加熱すれば金利は上がるかもしれませんが、経済の状況が良くなる兆しは今のところありません。

もしもインフレ率が2%程度まで下がる前に利下げに転じた場合は、コモディティが買いとなるでしょう。

![Mini Album] RAq – “Das Man's Escape” – RAq 公式サイト](https://raq-official.com/wp-content/uploads/2022/10/dasmansescapepng-768x768.png)

コメントを残す