最近の記事では、金利の上昇はそろそろ一服して横ばい、景気はどちらかというと不景気に向かうという見方を紹介してきました。

今回は、今後しばらくの方向性が定まったところで、改めて米国株の価格水準を確認しておきたいと思います。

written by @raq_reezy

金利とEPSに基づくS&P500の適正水準

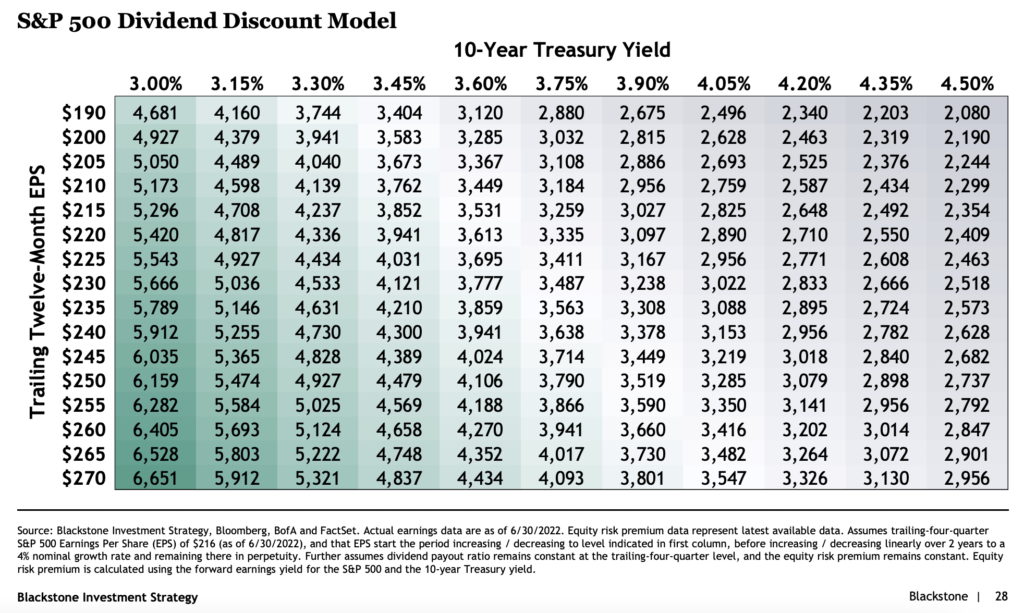

以下は、資産運用会社ブラックストーンのバイロン・ウィーン氏が公開している、金利とEPSに基づいたS&P500の適正水準を示した表です。

金利とEPSに基づくS&P500の適正水準(2022年10月)

この記事の執筆時点では米国10年債の金利(長期金利)は約3.6%程度です。また、アナリストが予想する今後1年のS&P500のEPSは205ドルであり、1年後の2023年12月第4四半期のEPSを単純に4倍した場合は213ドルです。そうすると、現時点でのS&P500の適正水準は3,367ドル〜3,531ドルということになり、今のS&P500は4,026ドルなので割高だといえます。

これはあくまでも長期金利が3.6%の場合です。金利が3.3%くらいまで下がるのであれば、S&P500の適正水準は4,040ドル〜4,237ドルとなるので、米国株にはもう少しアップサイドがあることになります。

一方、昨年末の4,766ドルを超えて新高値を取っていくためには、長期金利が3%程度まで下がる必要があることを示しています。まだインフレ率が7%であることを考えると、長期金利が3%というのは短期的には考えにくいでしょう。

米国10年債の金利を予想する

米国10年債の金利は下がり始めており、現在は3.68%まで低下しています。

米国10年金利(2022年11月25日)

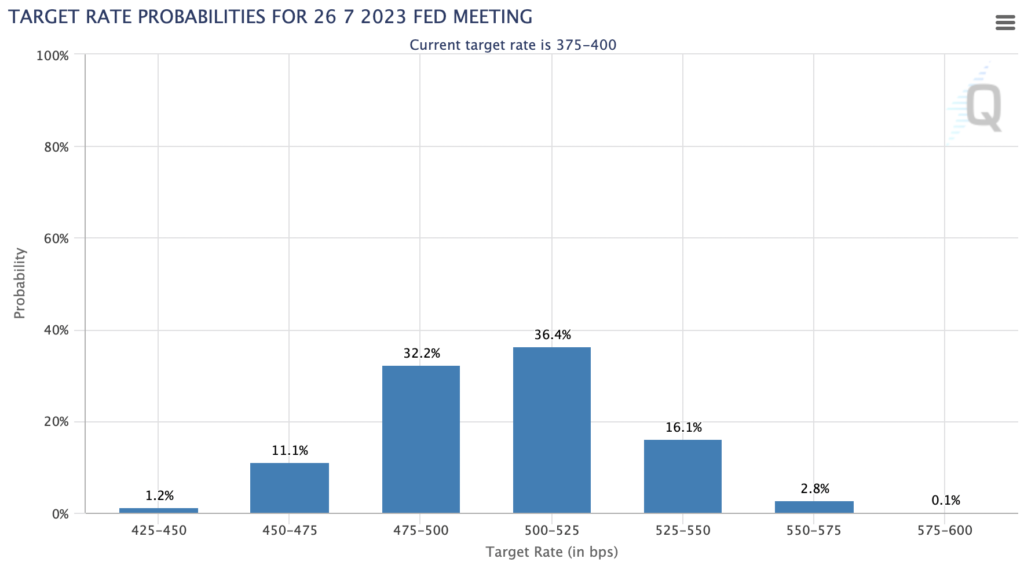

また、市場が織り込んでいる来年7月のFF金利予想を示したのが以下のグラフです。

2023年7月のFF金利予想(2022年11月26日時点)

グラフから読み取れる通り、市場のコンセンサスでは来年7月に5.25%のピークをつけるという見方が一番主流です。その次に僅差で5%です。短期金利はこれを織り込みにいくので5%弱になる可能性が高いでしょう。

また、現在、短期金利(2年)と長期金利(10年)のスプレッドは、以下のように逆イールドとなっており、-0.75%です。

2年金利-10年金利は逆イールド(2022年11月26日時点)

不景気が意識される過程で、もう少し逆イールドが深くなって1%程度のスプレッドになると長期金利は4%弱となり、現在の水準が続くことが予想されます。

そうすると、長期金利の水準は4%弱がメインシナリオであり3%は考えにくいので、株価は今の水準がだいたい天井ということになるでしょう。これ以上に長期金利が下がる場合は、不景気がさらに顕在化しているので、今度はEPSの下落が意識されて株価には下落圧力が働くことになります。

結論

現在の水準よりも株価が上がるためには、長期金利が3%に向かって下がっていく必要があります。

一方、その場合は不景気によるEPSの低下が意識されるでしょうから株価には下落圧力が働くことになります。金利が低下するとしても、そのリターンは新債券王として知られるガンドラック氏の言うように債券で取るほうがリスクが低いでしょう。

![Mini Album] RAq – “Das Man's Escape” – RAq 公式サイト](https://raq-official.com/wp-content/uploads/2022/10/dasmansescapepng-768x768.png)

コメントを残す