はじめに

日銀による長期金利の実質利上げを受けて、国内銀行株のロングポジションを立てたのは、以前に書いた通りです。

こちらのポジションは現在10%ほど利益が乗った状態となっています。そこで、ここらへんで利益確定を始めるか、それとも、さらにしばらく持つかを考えるために、銀行株に影響を与える長期金利を見ていきたいと思います。

written by @raq_reezy

銀行のビジネスモデルと長期金利

まず、はじめに「なぜ長期金利が重要なのか」という点を解説したいと思います。

銀行は、基本的に「短期金利でお金を借りて、長期金利でお金を貸すことで、鞘を抜くビジネス」を行なっています。

- 短期金利でお金を借りる

現在の日本では、短期金利にはマイナス金利政策が導入されているので普通預金の金利は0%です。そのため「銀行にお金を貸している」という意識にはなりにくいかもしれませんが、僕たちが銀行にお金を預けるというのは、銀行にお金を貸しているということになります。定期預金であれば0.2%ほどの金利がつくため少しイメージしやすいかもしれません。 - 長期金利でお金を貸す

銀行は、僕たちから借りたお金を長期で貸し出します。例えば、会社に対して融資をしたり、個人に対して住宅ローンを貸したりします。こうしたお金は10年や35年といった長期間で貸し出します。

基本的には、長期金利の方が短期金利よりも高くなるため、この間で鞘を抜くことができます。例えば、金利0.2%で僕たちから借りたお金を、金利1%で住宅ローンで貸し出すと、その差分の0.8%分が銀行の収入となります。長期金利が上昇すると、この差分が大きくなるので、銀行の収益にはプラスの効果があります。

日銀に操作されている日本10年国債の金利は参考にならない

「長期金利」というと、基本的には10年国債を指すことが多いです。成熟した先進国の政府は基本的には破綻する可能性が低いと考えられているので、その政府が長期でお金を借りるときの金利を参考にするわけです。

しかし、今の日本の長期金利は黒田総裁の日銀によって統制されているため、全く参考にならないという問題があります。

日本の10年国債金利

そもそも日銀はイールドカーブコントロールといって、10年国債金利の変動幅を±0.25%までに抑える政策をとっていました。ずっと0.25%で横ばいが続いていたのは、それを超えてくると日銀がすべて買い取って、0.25%に抑えていたためです。先日、その幅が±0.5%まで広げられたため、今は0.5%付近でうろうろしています。

つまり、10年国債の金利は日銀の匙加減ひとつで動いてしまうので、何の参考にもならないわけです。

日本20年国債の金利は長期上昇トレンド

そこで、日銀の影響が少ない金利を見る必要があります。

例えば、超長期の20年国債の金利は日銀のコントロール下から外れています。

日本の20年国債金利

先ほどの10年国債金利のチャートとは違って、金融市場での売り買いによって、自然かつ自由に金利が変動している様子がわかります。そして、こちらの金利は2022年10月後半につけた1.2%超の高値をさらに上に突き抜けており、長期の上昇トレンドにあることが分かります。

20年国債の金利がさらに上昇していくようであれば、日銀が0.5%に統制している10年国債の金利との乖離が広がっていくでしょう。前回、「日本の10年国債の金利が(20年国債の金利等と乖離しすぎて)参考にならないとして、企業の資金調達などに悪影響が出ている」という理由で変動幅を±0.25%から±0.5%に拡大したわけですから、同じ状況が起これば、また日銀は10年国債の金利の変動幅を拡大せざるをえない(実質的に利上げせざるを得ない)と考えるのが自然です。

日本のインフレ率

そもそも、どうして長期金利が上昇するのかというと、それは市場が「日本はインフレする」と考えているからです。具体的には、消費者物価指数の伸びに対して、金利が低すぎると考えているから、金利が上昇するわけです。

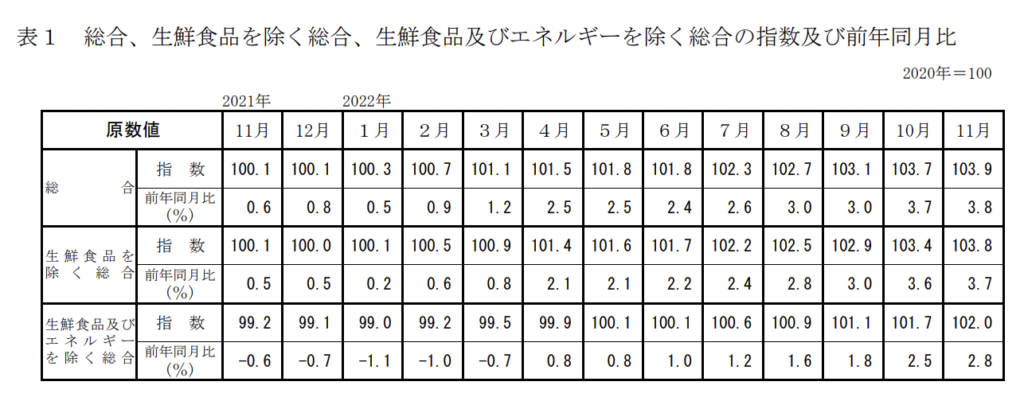

そこで、将来の長期金利をうらなうためには、日本の消費者物価指数をウォッチしておけば良いということになります。総務省が公開している消費者物価指数のデータがこちらです。

日本の消費者物価指数推移(2022年11月分)

一番右の2022年11月の数値をみると、「総合」で前年比+3.8%、「生鮮食品を除く総合」で前年比+3.7%、「生鮮食品及びエネルギーを除く総合」で前年比+2.8%であり、どんどんインフレが進んでいることが分かります。

このインフレ率が落ち着いてこない限り、日本の長期金利が低下に転じることはないでしょう。

結論

日本は着々とインフレが進んでおり、超長期金利(20年国債金利)はそれと連動するように長期上昇トレンドを続けています。

長期金利(10年国債金利)は日銀にコントロールされているため、連動してスムーズに上がっていく状態にはありませんが、20年国債金利との乖離が大きくなれば、10年国債金利についても日銀はコントロールを弱めて(変動幅の拡大を許容して)上昇することを認めざるを得ないでしょう。国内銀行株の収益には、引き続き、追い風が吹く環境が続くといえそうです。

一方で、金利上昇による株価マルチプルの低下にも気を払う必要があります。

しかし、米国商業銀行のJPモルガンのPBRは1.36倍、ウェルズファーゴのPBRは0.85倍、バンク・オブ・アメリカのPBRは1.02倍程度です。それに対して、日本の銀行は三菱UFJが0.66倍、三井住友が0.57倍、みずほが0.53倍程度です。

以前、「どこかのタイミングで、銀行株を売って、長期国債を直接ショートした方が良いだろう」と書きましたが、まだ日本国内の銀行は株価マルチプルの低下に怯える段階ではないと思われ、現時点では、個人的には国内銀行株のロングポジションを継続したいと思います。

銀行株のロングポジションを利益確定するタイミングの目安としては「消費者物価指数が低下に転じた場合」と「PBRが1倍に近づいてきた場合」を意識しておきたいと思います。

![Mini Album] RAq – “Das Man's Escape” – RAq 公式サイト](https://raq-official.com/wp-content/uploads/2022/10/dasmansescapepng-768x768.png)

コメントを残す