はじめに

目先のインフレ率が低下傾向であることは何度も紹介している通りですが、一方で3%〜4%程度でインフレ率が下げ止まり、目標とされている2%と比べると高めの状態が続くであろうという見方を多くの識者が唱えています。

そこで今回はアメリカの不動産テック大手であるZillow Groupの創業者で元CEOのスペンサー・ラスコフ氏のCNBCインタビューを紹介しつつ、なぜインフレが長期化しやすいのかという点について説明したいと思います。

written by @raq_reezy

不動産価格は低下している

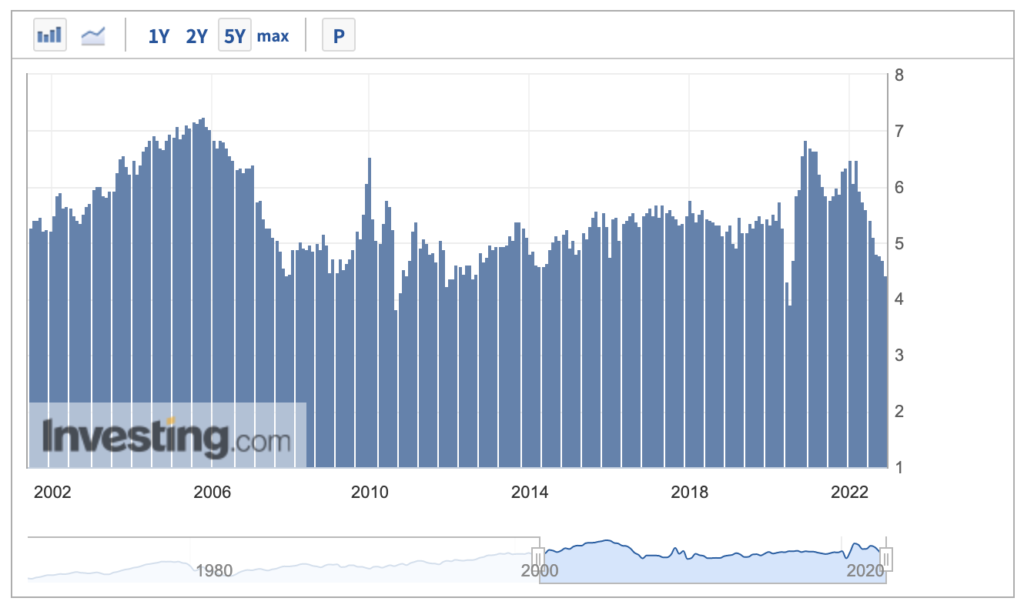

以下は、以前紹介した中古住宅販売件数です。直近、急速に件数が減少していることが分かります。

米国中古住宅販売件数(2022年11月)

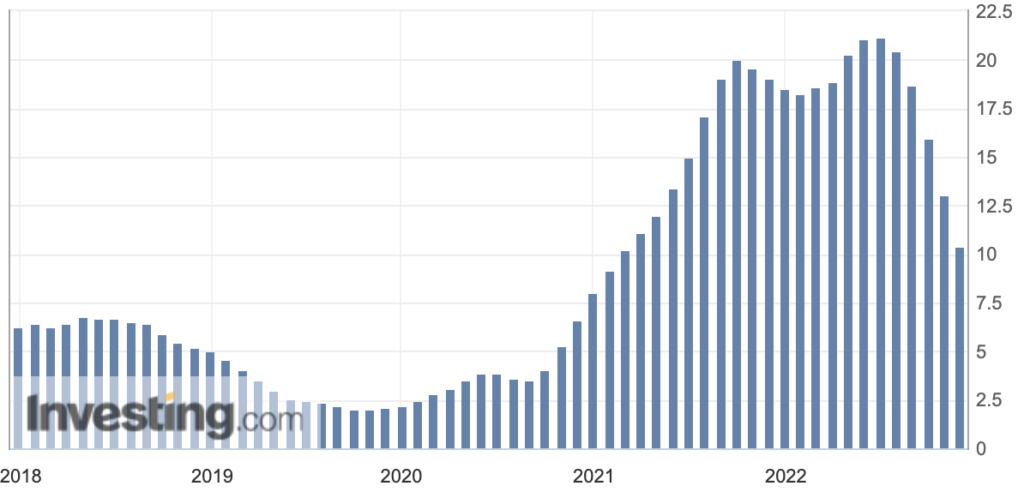

また、アメリカで不動産市況をみるときに一般的に用いられるケース・シラー指数をみても、不動産価格の上昇は急ピッチで抑えられていることが分かります。

ケース・シラー指数(2022年11月発表)

急速に価格上昇率が低下しているといっても、まだ前年比+10%であることを考えると、十分に値上がりしているではないかと思う方もいるでしょうが、実際の住宅市場はもう少し悪いようです。スペンサー氏は、以下のように述べています。

住宅市場はみんなが思っているよりも少し悪い。みんなが参考にしているケース・シラー指数のような指数はペアセールス方式で計算されている。例えば、先月に売れた不動産を抽出して、それらの不動産が前回販売されたとき、例えば3年、5年、10年前に販売されたときの価格から、どれだけ値上がりしたかをベースに計算している。一方、全ての住宅の価格をみた場合には、むしろ値下がりしているところが多い。

少し分かりにくいかもしれませんが、スペンサー氏がここで言っているのは、ケース・シラー指数のような住宅価格指数は、厳密な前年比ではないということです。

これはよく考えてみると当たり前です。ある家が毎年売れているのであれば、去年の売値からいくら上昇・下落したかを計算できます。しかし、ある家が毎年売れるわけがなく、前回売れたのは何年も前だというのが一般的でしょう。そうすると、長期間での値上がりをもとに仮想的に前年比を計算していることになります。

そのため、ケース・シラー指数は上昇していても、実際には住宅価格は下落しているということが起こりうるのです。

長期的な供給不足の問題は解決していない

一方で、これはFEDが利上げをすることで強制的に需要を冷やしているから起きている現象です。アメリカの住宅ローン金利は7%といった水準になっており、これでは多くのアメリカ人は住宅ローンを借りて家を買うことができません。結果、家を購入する人がいなくなって、需要が大きく減少して、不動産価格の下落が起きているのです。

逆にいうと、金利さえ下がれば、またアメリカ人は家を買いはじめるわけで、供給が追いつかなければインフレは再燃してしまうということになります。供給が不足している状態が解消していたわけではないということをスペンサー氏も以下の通り、説明しています。

住宅価格は急速に下がっているが、まだ住宅が購入されるスピードは早い。これは多くの人を混乱させるだろうが、その理由は在庫が少ないからだ。以前は2%や3%の金利で住宅ローンを借りて家を買ったのに、今それを売って6%や7%の金利で住宅ローンを借りるのはわりにあわない。だから、住宅の在庫供給は増えていない。

また、2008年のサブプライムローンの時と状況は違うのかと聞かれて、以下のようにも述べています。

一番大きな問題は、供給が足りていないということだ。新築建設件数は前年比で21%下落している。十分な住宅が供給されていない。中古住宅は(所有者が新しい住宅に買い替えて)住宅金利を(今の高い金利で)借り換えたくないから売りに出てこない。新しい住宅の建設もない。だから、(供給が不足しており)住宅価格がこのまま暴落を続けるということはない。

結局、アメリカの中央銀行や政府がお金をばら撒いた結果、消費者の購買意欲は高く、それに応えるだけの供給がなければ、一時的に利上げで需要を抑え込んでインフレを防いでも、金利が下がって需要が回復すれば、またインフレの第二波が始まってしまうというわけです。

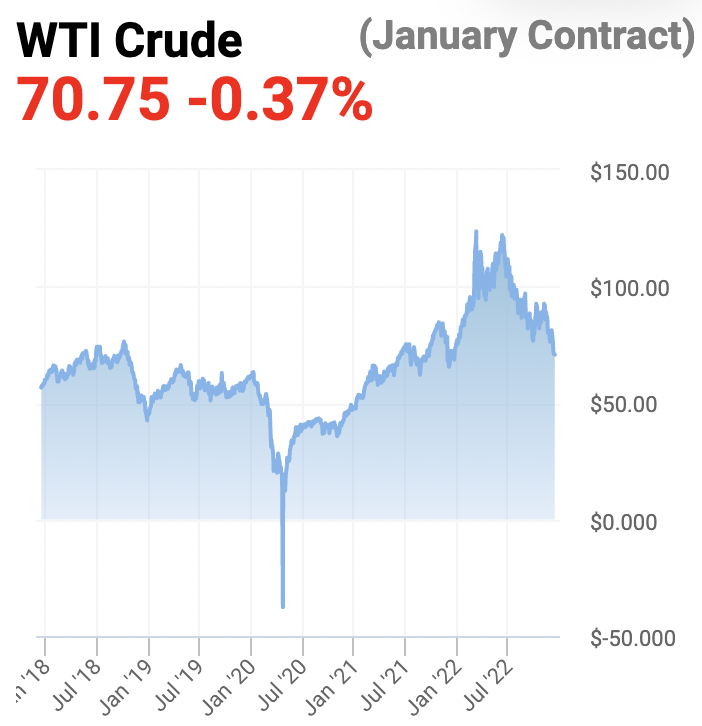

スペンサー氏が話しているのは不動産市場の話ですが、これは基本的な需要と供給の話なので、基本的には同じことが様々な業界で起こっていると言えるでしょう。例えば、原油も目先は値下がりしていますが、クリーンエネルギーやESGが叫ばれている中で、大手エネルギー企業は新しい原油生産設備への投資は控えているので、供給が増えているわけではありません。

原油価格チャート(2022年12月12日)

生産設備や労働力への投資で供給を増やすことも難しい

ここでインフレの難しさが分かってきます。供給を増やすためには、借入をして生産設備に投資することで生産力を上げる必要があります。しかし、金利が高いために借入をして生産設備に投資するコストも上昇してしまっています。株価も利上げによって下落しているので、株式市場での調達も簡単ではありません。ところが、投資を促すために金利を下げると、消費需要も喚起されてインフレが再燃してしまうのです。

また、FEDが利上げによって需要を抑え込んでいる間は、供給もそれにあわせて絞り込むのが適切なため、一部の企業ではリストラが進んでいます。しかし、FEDが利下げに転じるなどして需要が増えると、同時にインフレが再燃するため、生産者である労働力を確保しようと思っても、そのコストは高くなっているわけです。この状態がインフレ下で失業率が上昇するスタグフレーションの正体です。

こうした状態を抜け出すためには、徹底的な利上げで消費者の需要(= インフレの芽)を完全に潰してから、金利を下げて企業の生産設備や労働力への投資を促すという方法があります。ポール・ボルカーが1980年代にFF金利を20%まで上げたのはそのためです。

結論

こうしてスペンサー氏の説明を聞くと、インフレが長期化・再燃しやすい理由が改めて具体的にイメージできます。

現在利上げを続けているFEDが再度金融緩和に転じた場合には、やはりインフレの第二波を警戒して、インフレに強いゴールド等の資産を増やすのが正解でしょう。「ゴールドや物価連動国債への投資はまだ早い」と言っているガンドラック氏がゴーサインを出すのも、そのタイミングになると思います。

また、ハイパーインフレを迎えてしまうと、最終的には国民財産の没収によってインフレを止めた例もあります。

![Mini Album] RAq – “Das Man's Escape” – RAq 公式サイト](https://raq-official.com/wp-content/uploads/2022/10/dasmansescapepng-768x768.png)

コメントを残す