はじめに

最近は、ガンドラック氏の相場観や株式の水準などを確認してきました。一度、ここで現時点での僕のマーケットの大局観を整理しておきたいと思います。

最初に結論を書いておくと、現時点では以下のような順番でマーケットのテーマが移り変わっていくと考えています。

- 目先はインフレ率の低下がテーマの相場が続く

- 次に失業率の上昇によってリセッションを織り込みにいく

- インフレの長期化が意識される

written by @raq_reezy

目先はインフレ率の低下がテーマの相場が続く

まず、以前に書いた通り、目先はインフレ率の低下がトレンドとして続いており、年内くらいは「利上げによる金利の上昇が一段落する」というのがマーケットの主なテーマである状況が続くと思います。

11月28日時点で米国長期金利はすでに下落に転じており、3.685%まで下がっています。

米国10年金利(2022年11月28日)

長期金利の低下は、債券はもちろん株式にとってもポジティブです。結果、S&P500指数は11月28日の本記事執筆時点で4,026.12ドルまで反発しています。

S&P500指数(2022年11月28日)

この先、長期金利の低下というトレンドによるリターンを債券で取るか株式で取るかについては、上にリンクを貼った記事内で現時点での感覚を書いておきました。

今のところ、失業率の大きな上昇は見られておらず、すぐに景気後退という状況ではありません。そうすると、資産をすべて国債に投資するのはあまりに弱気だと言えるでしょう。一方で、上に見たようなインフレの落ち着きは基本的には景気がマイルドに悪化していることを示しているので、資産の大部分を株に投入するのもリスクが高いといえます。金利の上昇がピークを超えたのであれば、株と債券を組み合わせた伝統的なポートフォリオがベースとして有力な選択肢となるでしょう。

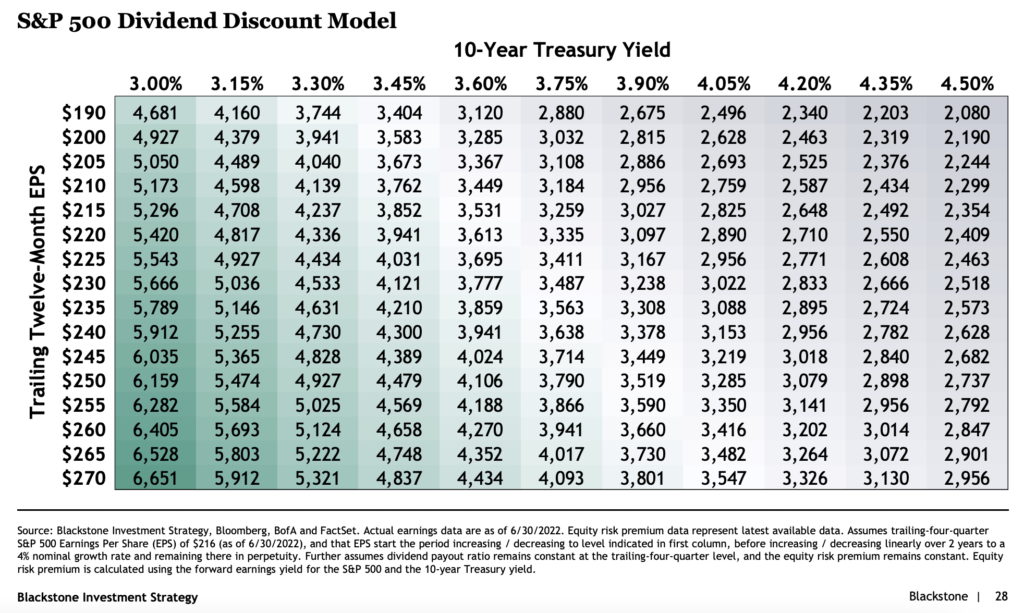

敢えて、株式と国債のどちらが良いかといえば、僕は国債が好ましいと考えています。というのも、株式は現在のEPSを元に計算すると長期金利が3.3%程度まで下がることをすでに織り込んでおり、一方で現実の長期金利はまだ3.7%弱ですから、債券の方がアップサイドが取りやすいと考えているからです。

金利とEPSに基づくS&P500の適正水準(2022年10月)

また、次に書く通り、マーケットはやがて失業率の上昇をきっかけにリセッションを織り込みにいくであろうことから、国債がメインのポートフォリオの方が安心感も高いです。

つまり、目先は国債を多めにしつつ、株式と国債のポートフォリオで長期金利低下のリターンを取るというのがメインの投資戦略になります。

失業率の上昇によってリセッションを織り込みにいく

さて、以下の記事でも紹介した通り、このままの勢いでインフレ率が低下していくと、アメリカはリセッション入りするでしょう。

私は今の米国経済に上昇すると期待できる要素がひとつも見当たらない。人々がもっとUBERに乗るとは思えないし、新型コロナの反動での旅行も2022年の夏に済んでしまった。しかも、彼らはお金を借りてそれを行った。大人のうち65%が米国経済は悪い方へ向かっているという調査があるが何も不思議ではない。(中略)民主党支持者でさえ51%が米国経済は悪い方へ向かっていると言っている。

失業率が上昇すると、マーケットはリセッションを現実のものと受け止めて織り込みにいきます。株式は下がり、リセッションはデフレ要因ですから国債は買われ、長期金利はさらに下がるでしょう。ここまでは上に書いた通り、株式と国債のポートフォリオによって乗り切れるはずです。

しかし、実際に長期金利が低下してしまうと、これはインフレ要因になります。FEDや米国政府は経済対策を始めるため、この時点でインフレが2%の水準まで下がっていなければ、再度インフレが加速するのでは?という考え方が出てくるはずです。

インフレの長期化が意識される

リセッションが目の前に迫って長期金利がさらに下がると、インフレの第二波が意識されることになります。また、リセッション入りしてしまうと、FRBや政府はどちらかというと金融を緩和する方向に動くでしょうから、これもインフレ要因です。

つまり、失業率が上がってリセッションが意識され、結果として国債が買われて長期金利が下がるに従って、その時点でインフレが完全に収束していなければ、「インフレの長期化」という相場のテーマにあうアセットクラスのパフォーマンスが良くなっていくはずです。具体的には、ゴールドや物価連動国債、もしくは仮想通貨などがあげられます。

そうすると、失業率が上がってマーケットがリセッションを織り込みにいく中で、投資戦略としては国債を徐々に利益確定しながらインフレに強いアセットクラスを買いに行きたいということになります。また、すでにインフレが収まっていれば、リセッションで安くなった株式を拾います。

まとめ

現時点で考えているのはこの辺りまでです。改めて整理しておきたいと思います。

- 目先はインフレ率の低下がテーマの相場が続く

- 次に失業率の上昇によってリセッションを織り込みにいく

- インフレの長期化が意識される

また、3のタイミングではドルが暴落する可能性もあります。この点については、また別途考えたいと思います。

![Mini Album] RAq – “Das Man's Escape” – RAq 公式サイト](https://raq-official.com/wp-content/uploads/2022/10/dasmansescapepng-768x768.png)

コメントを残す