はじめに

ウォーレン・バフェットの投資手法について知りたい方へ。

この記事では、以下の内容を解説しています。

この記事の内容

- バフェットの年利周り

「投資の神様」として知られるウォーレン・バフェットは、1965年〜2021年までの間、年率20%という驚異的な利回りで資産を運用してきました。バフェットの年利周りが各年でどのように推移したのかを解説します。 - バフェットの投資手法

キャリアの初期には、本人が「シケモク投資」と呼んでいる割安株投資が主な手法でした。運用金額が増えるにしたがって「高ROEの優良株に長期投資するスタイル」へと変化しました。それぞれの投資手法について詳しく解説します。

この記事を読んでいただければ、バフェットの投資成績や具体的な投資手法が理解できるようになっています。ぜひ最後までお読みください。

written by @raq_reezy

ウォーレン・バフェットの投資は年利周り20%

バフェットは、もともとBLP(投資組合)を組成して株式運用を行なっていましたが、途中からBLPで買収したバークシャー・ハサウェイ社を投資会社に作り替え、同社を通じて投資を行うようになりました。

ここではバークシャー・ハサウェイ社における運用利回りを紹介します。

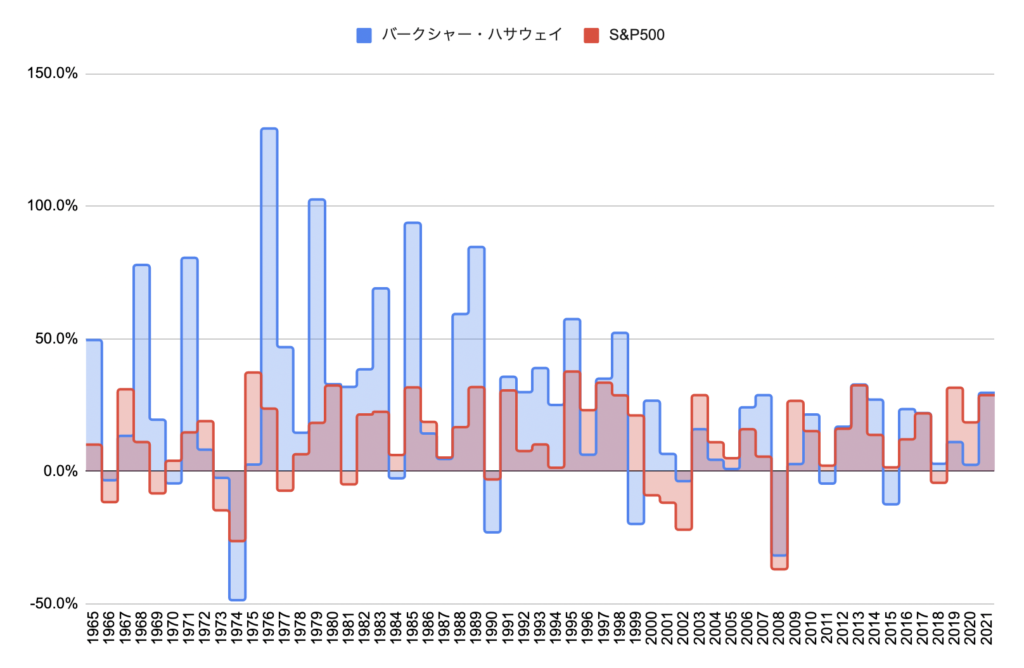

ウォーレン・バフェット(バークシャー・ハサウェイ)とS&P500のリターン比較

上のグラフは、バークシャー・ハサウェイの株主資本が毎年どのくらい増えた・減ったかをグラフにして、S&P500のリターンと比較したものです。(※バークシャー・ハサウェイの株主資本の年率リターンであるため、厳密には株式投資利回りだけでなく、100%子会社にした事業会社における事業投資の利回りも含まれています)

S&P500と比べて、バークシャー・ハサウェイが大きなリターンを生んできたことがわかります。

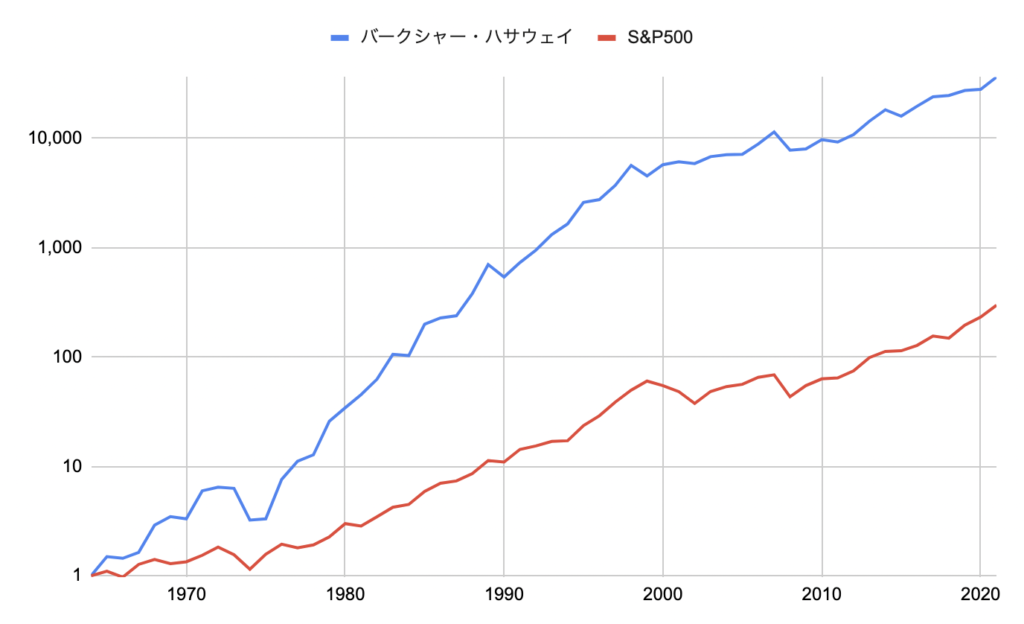

続いて、1964年を1として、それぞれが何倍に増えたかをグラフ化したものが、以下になります。

ウォーレン・バフェット(バークシャー・ハサウェイ)とS&P500のリターン比較(1964年=1)

対数グラフにしていますが、100倍以上の差が開いています。この間、バフェットの投資リターンは年率で約20%、S&P500の投資リターンは年率で約10%でした。毎年10%の差が50年以上積もると、ここまで大きな差が開きます。

さて、バフェットが、バークシャー・ハサウェイにおいて、このような高い運用利回りを実現できた背景には、2つの理由があります。

- バフェットが一般的な株式投資から高ROE企業への長期事業投資へと投資手法を切り替えたこと

- バフェットが保険事業のフロート(待機資金)を活用してレバレッジをかけたこと

2については、以下の記事で詳しく解説していますが、一般の個人投資家が真似できることではないため、1の投資手法について詳しく解説していきます。

ウォーレン・バフェットの投資手法

バフェットは、キャリアの各地点において、少しずつ投資スタイルを変化させてきました。

元々は、バリュー投資の名著『懸命な投資家』を書いたベンジャミン・グレアムに師事していたこともあり、バランスシートの内容に対して割安な株を購入する「シケモク投資」を中心とした投資スタイルでした。しかし、徐々に長期的に成長する素晴らしい企業の株を購入して長期で保有する事業投資スタイルに変わっていきました。

バフェットが、バークシャー・ハサウェイにおいて卓越した投資成績をあげてきた背景には、この投資スタイルの変化があるのですが、まずはバフェットが初期に行なっていたシケモク投資から見ていきましょう。

シケモク(割安株)投資

タバコの吸い殻を最後にひと吸いするような「シケモク投資」

(1)シケモク(割安株)投資とは

シケモク投資の考え方はシンプルで、株主資本に対して割安な株を購入するというものです。

例えば、総資産が1億ドル、負債が2,000万ドル、株主資本(純資産)が差し引きで8,000万ドルの会社に、時価総額2,000万ドルの株価がついていたとします。この場合、株主資本8,000万ドルに対して、時価総額が2,000万ドルなので、この会社は割安だといえます。

このような割安な状態になっている企業は、衰退市場の企業であったりと、何かしらの問題を抱えている中で、過度に売り込まれている場合が多いです。そのため、シケモク投資においては、割安で株を購入したあとは、株価がある程度の適正価格に戻ったところで、さっさと売り逃げします。この頃のバフェットは、購入した企業の株価を適正価格に戻すために、時には、自ら経営に強く関与する時期もありました。

「投資家から敬遠されて割安で放置されている問題のある会社の株を拾って、最後の利益を搾り出したら売却する」という投資手法は、「ポイ捨てされたシケモク(タバコの吸い殻)を拾って、最後のひと吸いをして捨てる」ような投資手法です。そのため、バフェットは「シケモク投資」と呼んでいました。

(2)シケモク(割安株)投資の問題点

シケモク投資は、会社が保有する株主資本と時価総額の差額を効率よく吸い出せると高いリターンを生みますが、いくつかの問題を抱えていました。

- 運用金額が大きくなると難しい

投資家に敬遠されて割安で放置されるのは、大抵あまり規模が大きくない会社です。そのため、運用金額が大きくなってくると、それだけの金額をつっこめる割安銘柄を見つけるのが難しくなってきます。 - 本来の価値を引き出せないことがある

バフェットは、割安で購入した株を本来の株価に戻すために、時には経営にも強く関与したと書きました。つまり、シケモク投資は事業再生ファンドのような要素もあったわけです。そんなバフェットが再生できなかったのが、衰退する繊維産業の会社であるバークシャー・ハサウェイ社でした。

バークシャー・ハサウェイの事業再生は困難を極め、結果的にバフェットはこの会社に固執するようになり、繊維事業から徐々に撤退して投資会社に作り替えることで、なんとか難を切り抜けました。しかし、こうした体験も経て、バフェットは投資スタイルを変えていくこととなります。

高ROE企業への長期事業投資

高ROEの素晴らしい企業に長期投資する

バフェットが長期事業投資に手法を切り替えたのには、盟友チャーリー・マンガーの影響もあります。

チャーリー・マンガーは、もともと弁護士でしたが、自身のファンドでの資産運用を仕事とするようになり、バフェットと意気投合します。しかし、バフェットがシケモク投資をしていたのに対して、チャーリー・マンガーは割安でなくても(適正価格でも)素晴らしい企業に投資するという投資手法を好んでいました。バフェットは、マンガーと2人で一緒に投資した企業が高いリターンを生み出した体験などを経て、マンガーの投資手法を取り入れていきました。

(1)高ROE企業の魅力

「素晴らしい企業に投資する」と書きましたが、この素晴らしい企業というのは、言い換えると、ROEの高い企業ということになります。

ROEとは?

ROEとは、Return On Equityの略で、株主資本を毎年どれだけ増やせるかを指します。例えば、ROEが20%の企業であれば、株主資本を毎年20%増やせるということです。具体的には、株主資本が10億ドルの企業が利益を2億ドル生み出していれば、この企業はROEが20%ということになります。

さて、高ROE投資の魅力を説明するために、以下のようなケースを想定してみましょう。

ケーススタディ:ROE20%の企業を考える

- 株主資本が1株あたり100ドル

- ROEが20%

- 株価は300ドル

この株は割安ではありません。株主資本が1株あたり100ドルしかないのに、株価はそれを大きく上回る300ドルです。シケモク投資をしていた頃のバフェットであれば、この株に投資することはないでしょう。

また、この企業の株を1株300ドルで買ったとすると、ROEが20%なので、1年目には100ドルの20%である20ドルの1株あたり利益が生み出されます。300ドルを払って、20ドルの利益が生まれたので、益回りは6.7%と平凡なリターンです。益回り(PER)の観点でも、割安とは言いがたいです。

しかし、高ROE企業の魅力はここから発揮されます。

2年目、3年目のシミュレーション

この企業が20ドルの利益を翌年、事業に再投資した場合、この20ドルもまたROE20%で利益を生み出すことになります。2年目には、1株あたり株主資本は100ドル+20ドルで120ドルになっているので、24ドルの1株あたり利益が生み出されます。これは300ドルの8%まで上昇しています。

続いて、この24ドルを翌年さらに事業に再投資すると、1株あたり株主資本は100ドル+20ドル+24ドルで144ドルなので、ROEが20%であれば28.8ドルの利益が生み出され、これは300ドルの9.2%に相当します。

上のシミュレーションを見ていただくと、利益が事業に再投資されることで、毎年みるみると益回りが改善していることが分かります。これは事業に再投資された利益部分についてはROEと同等の利回り20%で運用されるためです。

つまり、高ROEの素晴らしい企業に適正価格で投資をした場合、初期投資分は平均並の平凡なリターンとなりますが、利益の再投資分については、それを大きく上回る利回り(ROEと同等の利回り)で運用されるということにバフェットは気づいたのです。

(2)高ROEが持続する事業は、なるべく長期でたくさん保有する

さて、利益の再投資分はROEと同等の利回りで運用されるわけですから、そうした事業をできるだけたくさん手に入れて、長期で持ち続けることで、リターンを最大化することができます。バフェットはROEが15%を超えていれば、その企業について四半期決算のたびにあれこれ心配する必要はないと述べています。

バフェットは、まさにそうした理由で長期保有を行うようになり、また優れた事業であれば100%子会社化して完全に取り込んでしまうようになったのです。高ROEの素晴らしい事業であれば、すべて自分で保有して、利益の再投資の恩恵はすべて自分だけで享受するのが最適だからです。

バフェットが、S&P500を大きく上回るペースでバークシャー・ハサウェイの株主資本を増やせたのは、このような仕組みでバフェットが株主資本を増やしていったからなのです。

(3)バフェットの投資術を参考にする際の注意点

バフェットの高ROE企業への長期投資という投資手法は、僕たち個人投資家もおおいに見習うことができますが、注意点がひとつだけあります。それは何年も事業に利益を再投資されて高いROEで増えていくことに期待するわけですから、投資対象は、長期にわたって、高いROEを維持できる企業でなければいけないという点です。

そのような企業はどのようにして見つけることができるでしょうか。

もちろん企業の過去のROE推移をチェックすることも大切ですが、一番の答えは、僕たちの日々の消費者感覚にあります。

例えば、過去10年ずっとiPhoneを利用してきた方なら「今後もAndroidに変えるなんて考えられない!この先10年もiPhoneを使う!」という感覚があるのではないでしょうか。また、毎日スタバを利用している方なら「ドトールじゃダメ!今後もずっとスタバを使い続ける!」という感覚を持っているのではないでしょうか。他にもグーグル、ユニクロ、アドビなど、人によって異なるとは思いますが「この企業のサービスなくして、この先10年、今の日々の満足度を保てない!」という企業がきっとあるはずです。

このように他と比較・検討されることなく唯一無二の選択肢として「指名買い」されるような企業・サービスというのは、価格競争に巻き込まれにくいため、高いROEを保ちやすくなります。ですから、自分自身が消費者として使い続けてきて、今後も他の選択肢と迷うことなく、その企業を利用しつづけるだろうという消費者感覚を頼りに、補助的にその企業のROE推移を確認するなどして、優れた企業を見つけていけば良いのです。

そうした企業を見つけたなら、あとはその企業が適正な株価水準になったタイミングで購入して、自分が利用者として満足している限り、長期保有を続けることができます。

まとめ

今回は、バフェットの利回りや投資術について解説しました。

- バフェットの利回り

バフェットの運用利回りは年率20%程度で、S&P500の年率10%程度を大きく上回っている。結果、50年超の間に、バフェットはS&P500と比較して100倍にまで資産を増やした。 - バフェットのシケモク投資

キャリアの初期において、バフェットは「シケモク(割安株)投資」を行なっていた。これは株主資本よりも時価総額が安い企業の株を購入して、(時には経営に関与して)本来の価値に戻ったところで売るという投資方法だった。 - 高ROE企業への長期投資

バークシャー・ハサウェイへの投資での失敗や運用金額の増大、チャーリー・マンガーの影響などもあり、バフェットは高ROE企業への長期投資を行うようになった。バフェットは、高ROE企業が利益を事業に再投資した場合、実質的に、その利益はROEと同等の利回りで運用される点に注目し、優れた事業を持つ企業を適正な価格でなるべくたくさん、時には100%子会社化してまで保有するようになった。

以上になります!

バフェット関連の記事は以下にまとめてありますので、ぜひご覧ください。

![Mini Album] RAq – “Das Man's Escape” – RAq 公式サイト](https://raq-official.com/wp-content/uploads/2022/10/dasmansescapepng-768x768.png)

コメントを残す